※前のページからの続き

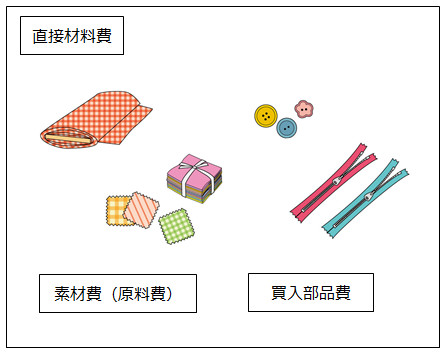

直接材料費

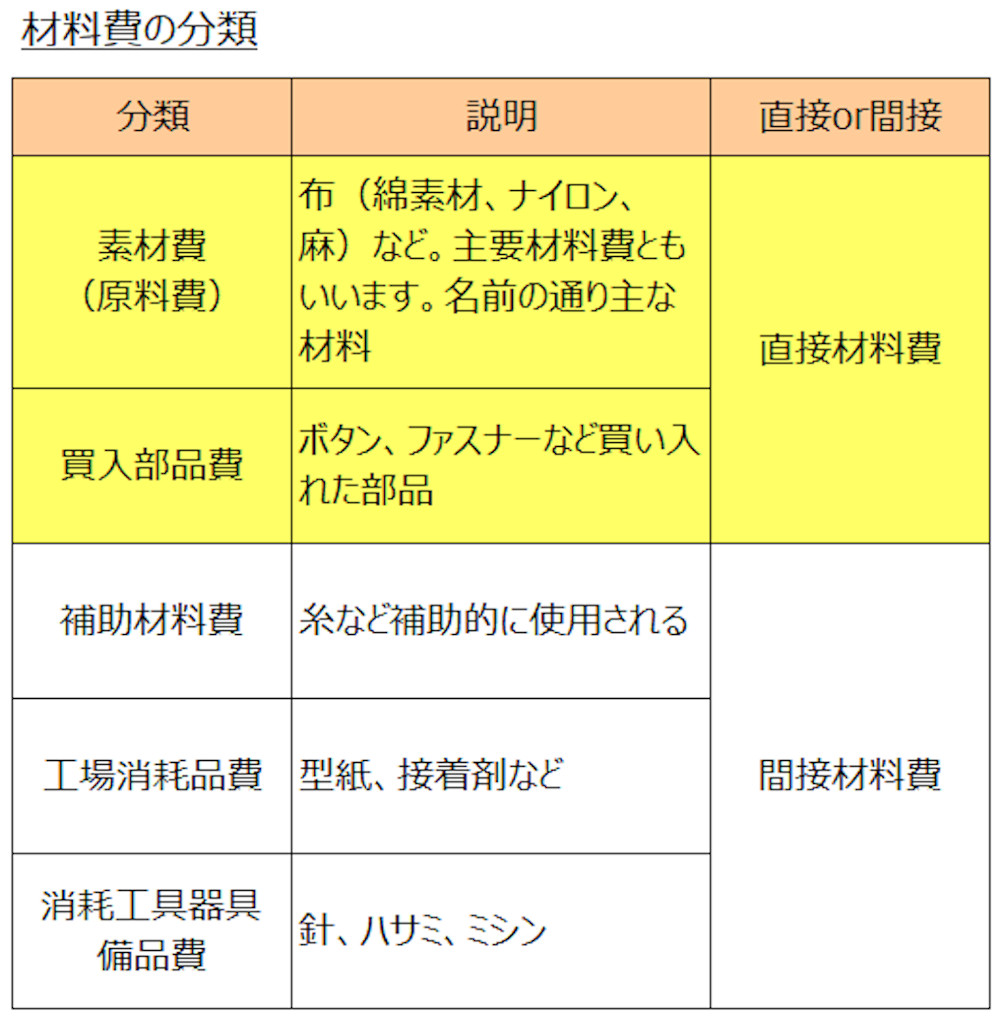

直接材料費は、素材費(原料費)と買入部品費です。

ここでは、直接材料費の取引と計算、勘定連絡図、仕訳について解説します。

直接材料費の取引

(1)購入して倉庫に保管 (2)倉庫から出庫して消費(製造に投入) (3)棚卸 の3取引に分けます。

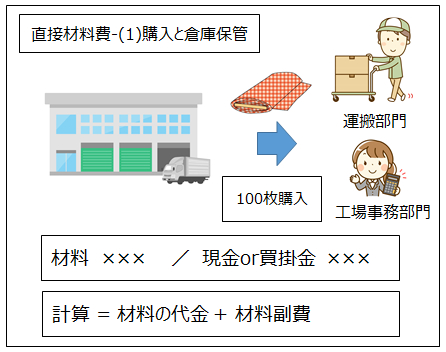

(1)購入して倉庫に保管

<出題可能性・重要度>★★★★★

材料を注文して購入すると、配送業者(運送業者とも)がトラックなどで工場に運んでくれるので、運搬部門が倉庫に保管します。

そして、工場事務部門は、仕訳を記帳するとともに、購入数量と購入単価を、材料有高帳に記帳します。

※実際の会社とは関係のない、本書に登場する架空の衣服メーカー内の、架空の手続きです(以下も同じ)。

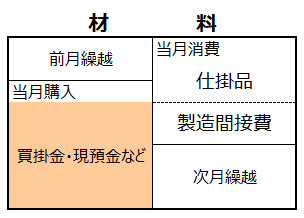

材料費ですが、直接材料費も間接材料費も「材料(資産に属する勘定科目)」で仕訳するのが基本です。

仕訳は、「/」の記号を使って、左側を借方、右側を貸方とする省略形で書いています。

計算式にある「材料副費」とは、材料を購入した時に要するコストをいいます。配送料金や、買入手数料などが代表的です。

材料を購入して材料が増加したため、借方に「材料」を記入し、貸方は「現金」や「買掛金」で仕訳します。

<Check>例題-直接材料費の購入

- (例題)素材(布)を@100円で100枚、掛けで購入し、配送料金が1000円(現金払い)だった。

- (仕訳)

- 材料 11,000/買掛金 10,000

- /現金 1,000

素材だけでなく、買入部品(ボタン、ファスナー)も同じ仕訳です((2)と(3)の取引も同じ)。

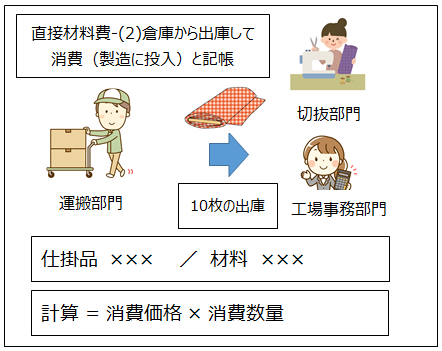

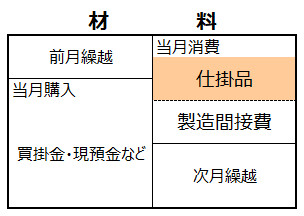

(2)倉庫から出庫して消費(製造に投入)

<出題可能性・重要度>★★★★★

運搬部門が、倉庫から素材を出庫(取り出すこと)して、最初の部門である切抜部門へ運び、消費(製造に投入)します。

本書の例では、買入部品(ボタン、ファスナー)の出庫は、取付部門へ運びます。

※「消費」「製造に投入」といった言葉は、工業簿記独特の言葉でよく登場します。慣れないうちは「支払い」などと勘違いして、仕訳を間違えることがあるので注意。

この消費の時点で、「材料(資産)」が「材料費(原価)」になり、材料費は「仕掛品(資産)」に集計されます。

運搬部門から、出庫の連絡を受けた工場事務部門は、仕訳を記帳するとともに、出庫枚数を材料有高帳に記帳します。

出庫した材料の金額は、「消費価格×消費数量」で計算します。直接材料費であるので、出庫ごとに消費数量を数えます(間接材料費との違い)。

消費価格は、商業簿記でも学習する「先入先出法」や「平均法」といった、単価計算の方法で求めます(詳細は後述)。

間接材料費と異なるのは、出庫数量を記帳する点です。すなわち、在庫管理を行うことです。

出庫数量の記録は、「どの製品にどれ位消費したのか把握できる」という、直接費の条件の1つといえます。

仕訳は、材料を消費(製造に投入)したので、「材料」を貸方に記入して減少させるとともに、仕掛品は増加するため、「仕掛品(資産に属する勘定科目)」を借方に記入します(「材料」から「仕掛品」への振り替え)。

<Check>例題-直接材料費の出庫

- (例題)素材(布)10枚(消費価格@110円)を出庫して製造に投入した。

- (仕訳)

- 仕掛品 1,100/材料 1,100

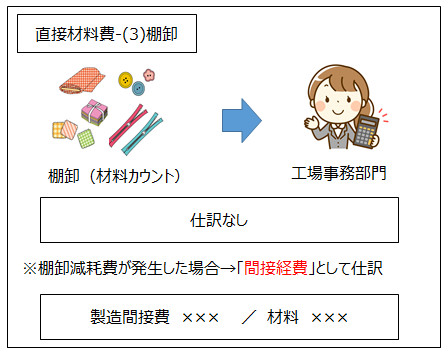

(3)棚卸

<出題可能性・重要度>★☆☆☆☆

翌月の1日に、前月末の材料の有高を確認するため、材料をカウントします。

カウントした結果は、工場事務部門が材料有高帳に記録します。

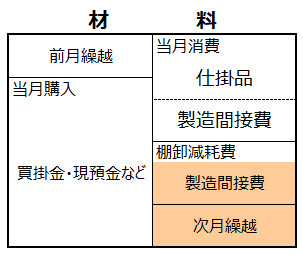

同時に、材料有高帳上の計算から定まる帳簿上の材料有高と、実際の材料有高との差額から「棚卸減耗費」を計算して、仕訳します。

商業簿記では期末棚卸の仕訳では、有名な「仕入 xxx/繰越商品 xxx」「繰越商品 xxx/仕入 xxx」を行いますが、材料では「仕訳なし」です。

なぜならば、商品は仕入勘定で売上原価の計算を行い、次期商品を繰越商品に振り替えてB/Sに表示しますが、材料は同様の会計処理を行わないからです。

一方で、棚卸減耗費が発生した場合には、図の通り「製造間接費 ×××/材料 ×××」と仕訳します。

棚卸減耗費(たなおろしげんもうひ)とは、月末に行うモノのカウント(実地たな卸)により把握した、実際数量と帳簿数量との差異により発生する損失をいいます。

棚卸減耗費は、モノの紛失や盗難などによって発生します。

図にある通り、棚卸減耗費は材料費ではなく、経費(間接経費)として分類します(材料費として分類しない理由は、紛失や盗難であって製造に投入していないので、材料ではなく経費として処理する方が、妥当な分類だからだと推察します)。

間接経費の仕訳は後述しますが、間接費は、「製造間接費(原価に属する勘定科目)」で仕訳します(直接費との仕訳の違い)。「材料」が減少して「製造間接費」が発生するため、「材料」を貸方に記入するとともに、「製造間接費」を借方に記入して仕訳します(「材料」から「製造間接費」への振り替え)。

<Check>例題-直接材料費の棚卸

- (例題)直接材料費の棚卸を行った結果、50,000円の棚卸減耗費が発生した。

- (仕訳)

- 製造間接費 50,000/材料 50,000

<用語>棚卸減耗費

- ・棚卸減耗費 = 月末に行うモノのカウント(実地たな卸)により把握した実際数量と帳簿数量との差異により発生する損失

※続きは次のページ