2-1 工業簿記の勘定連絡図と仕訳

<出題可能性・重要度>★★★★★

はじめに、勘定連絡図と仕訳について解説します。

勘定連絡図とは、勘定元帳の関係を図にしたものです。勘定元帳間を矢印(→)でつないで、関係を示します。

仕訳とは、取引を簿記の技術を使って、勘定科目と金額などで記帳したものです。簿記2級では、1つの取引を2つの側面から記録する複式簿記が出題されます。

工業簿記の勘定連絡図

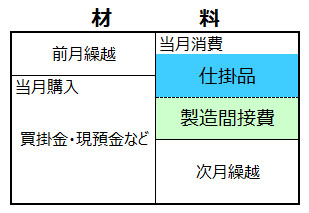

いくつかの勘定連絡図を紹介しながら説明します。はじめに、材料勘定を掲載します。

本来は、日付や相手勘定科目や金額を書きますが、工業簿記の場合には相手勘定科目だけでなく、内訳や勘定間のつながりを分かりやすくするような言葉を使って、書くことがあります。

従って、厳密な意味での勘定元帳とは違います。あくまでも勘定間のつながりを分かりやすくするための図です。

例えば、この材料勘定では、左上に「前月繰越」とあります。相手勘定科目ではありませんが商業簿記でも学習した勘定元帳の記帳方法に従っています。次に、「買掛金・現預金など」は相手勘定科目です。少し上に位置する「当月購入」と合わせて考えれば、「当月に買掛金や現金・預金などで支払って材料を購入したんだ」と、商業簿記を学習した人ならば、分かるように記載しています。

この場合の仕訳は次の通り。商業簿記と同じ要領です(xxxには金額が入ります)。

(借方)材料 xxx (貸方)現金 xxx

(借方)材料 xxx (貸方)買掛金 xxx

勘定連絡図の描き方

さて、掲載した材料勘定は、解説用の勘定元帳のため、丁寧に描いてあります。

しかし、実際の本試験では、解答用紙ではなく計算用紙にメモ書きするので、時間短縮のため、自分自身が理解できれば構いません(解答用紙に勘定連絡図を書かせる問題はありません。仕訳問題、および勘定科目や金額の勘定元帳記入問題が出題されます)。

例えば、次のように描きます。

「買掛金→買×」はよくある書き方。他の所も自分自身で分かるように描けば構いません。

※「仕掛→仕掛品」「製間→製造間接費」です。

勘定連絡図のつながり

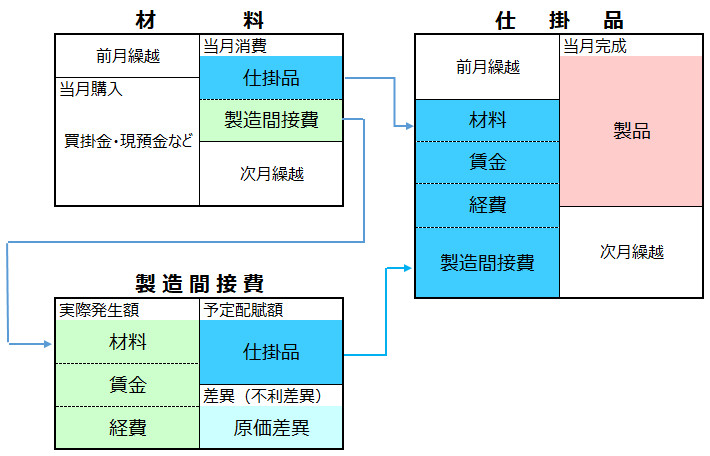

さて、解説用の描き方に戻します。仕掛品勘定や製造間接費勘定も含めると、次の通り。仕掛品勘定や製造間接費勘定などは、後の章で解説します。

※仕訳を示すと、例えば、「材料勘定」の右側の「仕掛品(青色の部分)」から「仕掛品勘定」の左側の「材料(青色の部分)」に矢印が書いてありますが、これは、

(借方)仕掛品 xxx (貸方)材料 xxx

という仕訳を「材料勘定」と「仕掛品勘定」という2つの勘定元帳に転記したものです。

今後も、いくつかの勘定連絡図を例示しますので、最初は真似て覚え、自分自身用の描き方にアレンジすれば良いでしょう。

工業簿記の仕訳

既にいくつか掲載しましたが、仕訳の書き方は商業簿記と同じです。例えば、「材料1,000円を掛けで購入した」取引の仕訳は次の通り。

(借方)材料 1,000 (貸方)買掛金 1,000

借方と貸方に、それぞれ勘定科目と金額を書きます。

計算用紙にメモ書きするならば、次の通り(借方)と(貸方)を省略して書く人も多いでしょう。

材料 1,000/買掛金 1,000

原価に属する勘定科目の仕訳(再掲)

第1章の「1-2.商業簿記との違い(原価と仕訳)」で解説した通り、工業簿記では、商業簿記で学習しない「原価に属する勘定科目」が登場します。

第1章で掲載した「<Check>」を再掲します。

<Check>原価とは(簿記の視点)

- ・製造に関連する活動・取引

- ・製造前:「材料(資産に属する勘定科目)」「賃金・給料(原価に属する勘定科目)」などに集計

- ・製造中:「仕掛品(資産に属する勘定科目)」に集計

- ・完成後:「製品(資産に属する勘定科目)」に集計

- ・販売後:「売上原価(費用に属する勘定科目)」に集計

- ・原価の活動は「製造原価報告書(C/R)」に表示

<Check>原価と仕訳

- ・資産や費用と同様に記帳

- ・原価の発生(増加)→「借方」に記入

- ・原価の減少→「貸方」に記入

勘定科目について(商業簿記との違い)

工業簿記の勘定科目について、商業簿記と異なる点が1つあります。

それは「商業簿記では出題される勘定科目の範囲が定まっているが、工業簿記では定まっていないこと」です。

毎回、大体同じ勘定科目が出題されますが、微妙に異なる場合があります。例えば、原価差異については、「原価差異」「製造間接費配賦差異」「予算差異」「操業度差異」などの勘定科目を使用することがあります。

本書以外のテキスト解説でも、勘定連絡図の記載で「素材勘定」「部品勘定」などを使って解説している場合も、少なくありません。

日商簿記の本試験では、問題文に勘定科目が掲載されるので、勘定科目については、暗記する必要はありません。

しかし、

- ・それぞれの勘定科目が何を表しているのか?

- ・勘定科目が問題文のどこを示しているのか?

- ・どの数字を計算すれば求まるのか?

- ・どの相手勘定科目とつながるのか?

といった点は、自分自身で考える必要があります。

以上から、工業簿記の勘定科目は、商業簿記と比較して柔軟な考え方で理解する必要があります。

本書では、柔軟な考え方が身に付くように解説しています。本書を繰り返し読みながら演習問題を繰り返せば、本試験に対応できるスキルが習得できます。

<用語>勘定連絡図と仕訳

- ・勘定連絡図 = 勘定元帳の関係を図にしたもの。勘定元帳間を矢印(→)でつないで関係を示す

- ・仕訳 = 取引を簿記の技術を使って勘定科目と金額などで記帳したもの。日商簿記2級では複式簿記が出題される

<Check>工業簿記の勘定連絡図

- ・テキスト解説では厳密な勘定元帳のような記載はしない。関係が理解しやすい書き方をしている。

- ・本試験で勘定連絡図を書かせる問題は出題されない。勘定元帳の穴埋め問題といった出題形式

- →時間短縮できるように自分自身で理解できる勘定連絡図の描き方をマスターする

<Check>工業簿記の仕訳-商業簿記との違い

- ・仕訳の形式や問題文に勘定科目が掲載される点は商業簿記と同じ

- ・商業簿記との違い = 勘定科目の出題範囲が定まっていないこと

- 〇それぞれの勘定科目が何を表しているのか?

- 〇勘定科目が問題文のどこを示しているのか?

- 〇どの数字を計算すれば求まるのか?

- 〇どの相手勘定科目とつながるのか?

- →見覚えのない勘定科目であっても柔軟に対応できる力を養うこと