※前のページからの続き

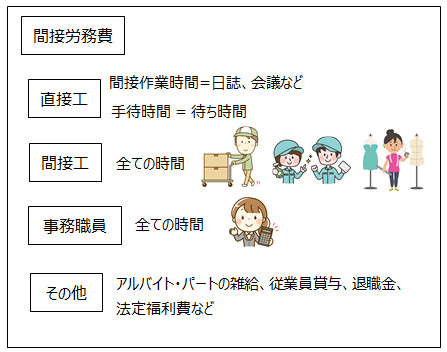

間接労務費

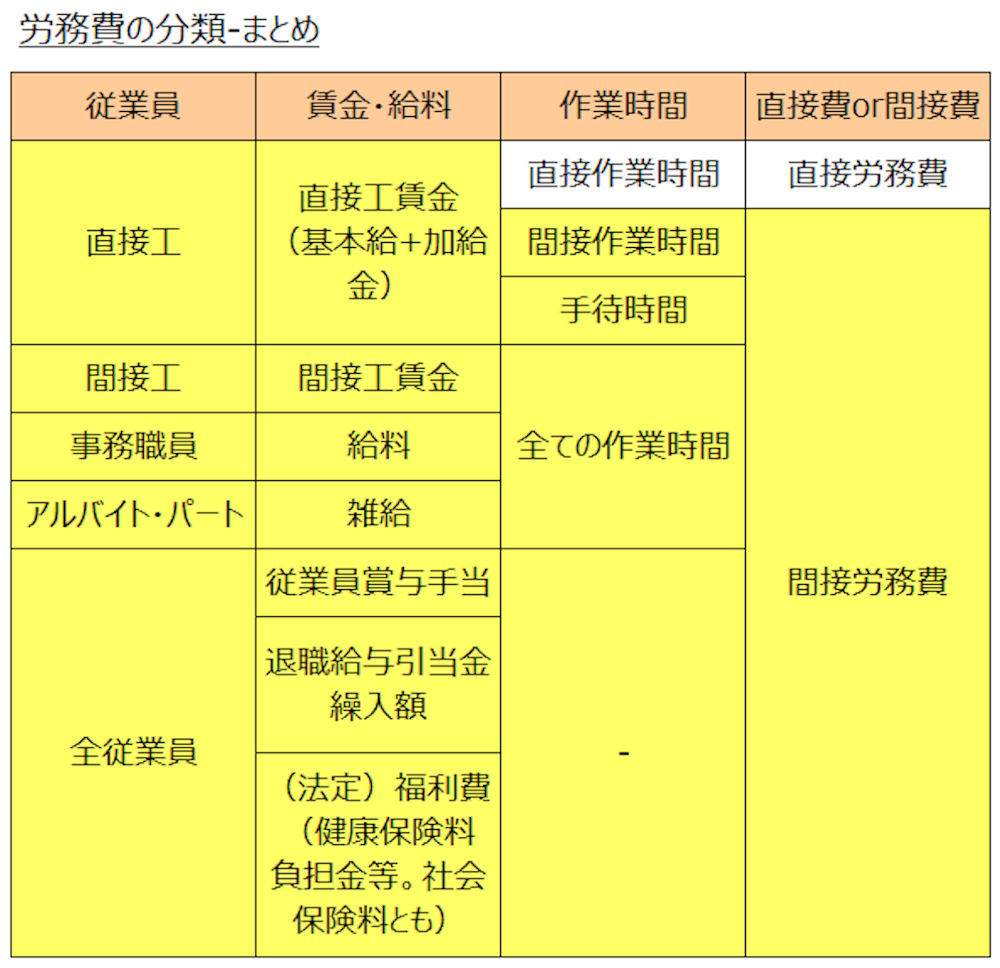

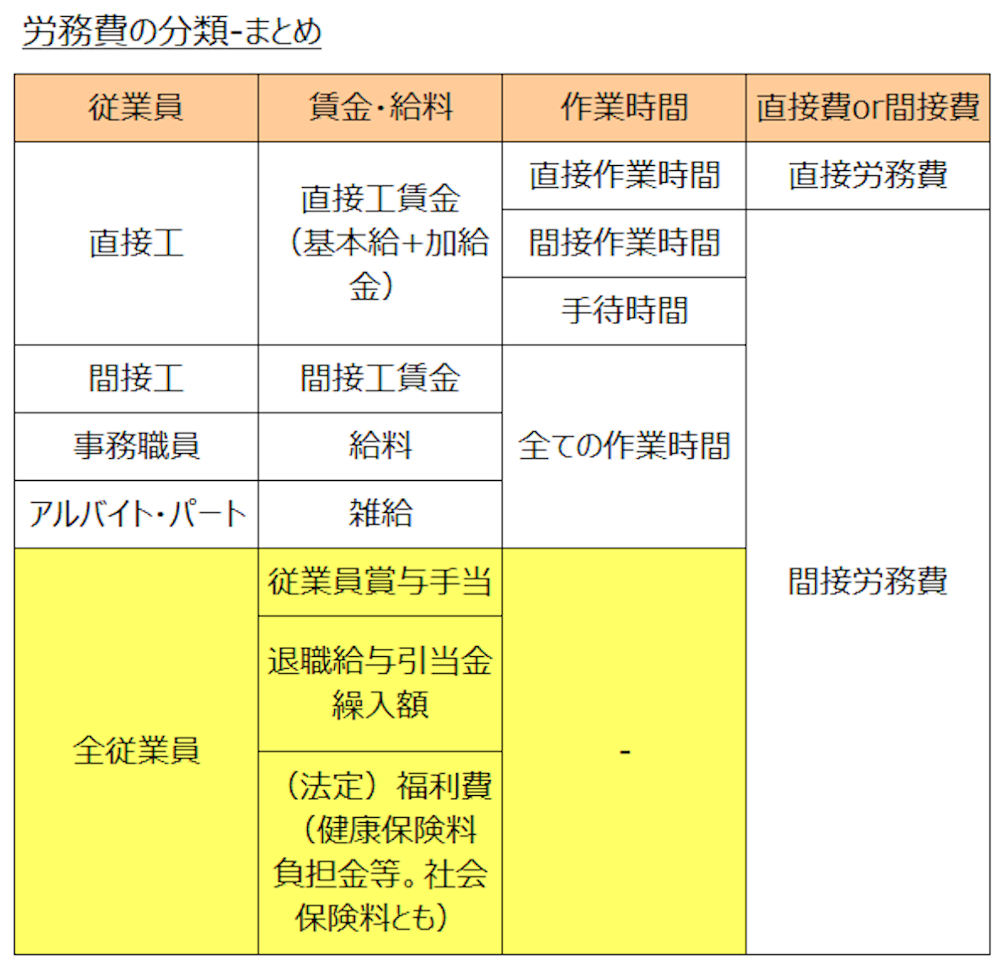

間接労務費の範囲は、労務費のうち、直接工賃金の直接作業時間以外です。ここでは、間接材料費の取引と計算、勘定連絡図、仕訳について解説します。

間接材料費の取引

(1)間接工賃金などの支払い (2)未払賃金の計上 (3)間接工などの労務費消費(製造への投入) (4)その他の間接労務費の計上の4取引に分けます。

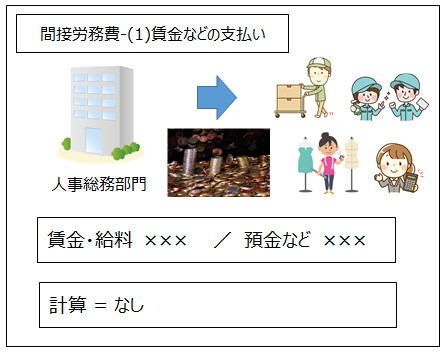

(1)間接工賃金などの支払い

<出題可能性・重要度>★★☆☆☆

本社の人事総務部門が賃金・給与計算を行った後、財務経理部門が間接工や事務職員などへ賃金・給料を支払い、仕訳を記帳します。

間接労務費では、事務職員が含まれるので、仕訳や勘定連絡図は「賃金勘定」ではなく「賃金・給料勘定」にしました。その他の点は直接労務費と同様です。

<Check>例題-間接工賃金などの支払い

- (例題)間接工への賃金総額500,000円、事務職員への給料総額300,000円を当座預金から支払った。

- (仕訳)

- 賃金・給料 800,000/当座預金 800,000

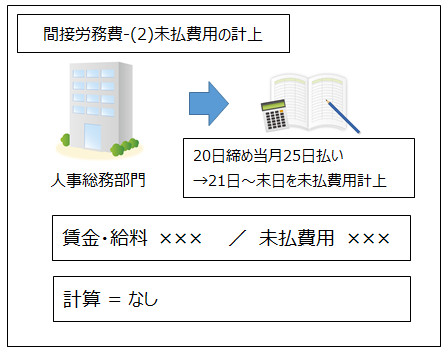

(2)未払賃金の計上

<出題可能性・重要度>★☆☆☆☆

本社の人事総務部門や財務経理部門が、賃金の締め日と支払い日の関係から未払費用を計算し、財務経理部門が仕訳を記帳します。

直接労務費の説明と同様に、仕訳します。

<Check>例題-間接工賃金の未払費用計上

- (例題)間接工賃金・事務職員の当月未払額合計は50,000円である。

- (仕訳)

- 賃金・給料 50,000/未払費用 50,000

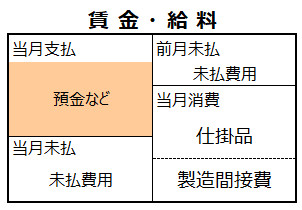

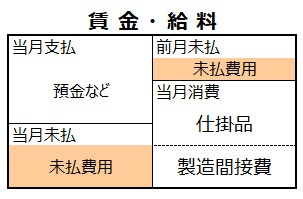

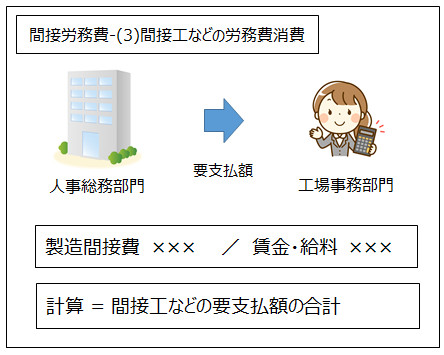

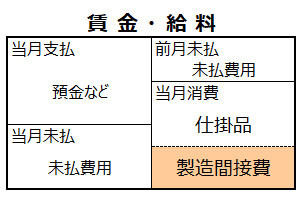

(3)間接工などの労務費消費(製造への投入)

<出題可能性・重要度>★★★★☆

本社の人事総務部門や財務経理部門が、間接工賃金や事務職員給料の当月支払額、前月未払額と当月未払額から、要支払額を計算して、工場の工場事務部門へ連絡します。

工場事務部門では、本社から受け取った要支払額で、当月の労務費を仕訳します。

直接工と比較して、同様の部分と異なる部分がありますので、順々に解説します。

当月労務費の消費額、すなわち、「当月のズボン製造にいくら消費したのか?」は、直接工と同じく、当月に発生した労働の対価です。4月を例にした場合、賃金支払いの「3/21から4/20」ではなく、「4/1から4/30」の賃金・給料です。

それでは、正しい間接工などの間接労務費の計上は?、というと、間接工や事務職員の労務費は、「要支払額」を使って計算します。

要支払額(ようしはらいがく)とは、当月に発生した労務費の消費額をいいます。

この定義に従えば、直接工の賃率を使った計算も要支払額といえなくもないですが、本試験では、間接工や事務職員などに対して「要支払額」という言葉を使用しています。

要支払額は、「賃金・給料支払額」「前月未払額」「当月未払額」の3要素から計算します。具体的には、「3/21から4/20」の支払額のうち、「3/21から3/31」の前月未払額を差し引き、「4/21から4/30」の当月未払額を足せば「4/1から4/30」の賃金になるので、要支払額が計算できます。

仕訳ですが、直接工で説明した通り、間接労務費は、いったん製造間接費に集計して、部門別計算を経る必要がありますので、間接労務費の消費は、「賃金・給料(原価に属する勘定科目)」から「製造間接費(原価に属する勘定科目)」へ振り替えます。

※本書では、直接工の説明は直接労務費で解説したため、直接工の「間接作業時間+手待時間」も間接労務費になることを、ここで改めて記載しておきます。ただし、直接工の間接労務費は、要支払額の計算ではなく「賃率 × 作業時間」で計算します。

<Check>例題-間接工などの労務費消費

- (例題)当月の間接工の労務費を計算する。前月賃金未払額100,000円、当月賃金支払額500,000円、当月賃金未払額150,000円。

- 工場事務部門の当月要支払額は300,000円であった。

(仕訳)

- 製造間接費 850,000(※1)/賃金・給料 850,000

- (※1)間接工賃金要支払額550,000円(※2) + 事務職員給料要支払額300,000円 = 850,000円

- (※2)当月賃金支払額500,000円 - 前月賃金未払額100,000円 + 当月賃金未払額150,000円 = 550,000円

<用語>要支払額

- ・要支払額 = 当月に発生した労務費の消費額

(4)その他の間接労務費の計上

<出題可能性・重要度>★★☆☆☆

労務費の分類の所で説明した通り、直接工(間接作業時間+手待時間)・間接工・事務職員の他にも、次の間接労務費が存在します。

たくさん存在しますが、これらの労務費の計上額は、間接工と同じく、要支払額です。

ただし、簿記2級では間接工のような要支払額の計算はなく、問題文で与えられた年間の見込み額を12ヶ月で割り算して、当月分を計算するなど単純なものです。

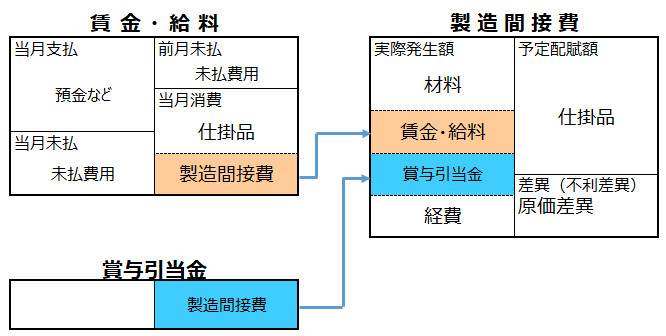

例として、「賞与引当金勘定」と「賃金・給料勘定」から、労務費を計上した場合の勘定連絡図を掲載します。

このように、「賞与引当金」や「退職給付引当金」など、「賃金・給料」以外の勘定科目で仕訳する場合もあります。

※「賞与引当金」「退職給付引当金」は簿記2級(商業簿記)の試験範囲

賞与の仕訳

従業員賞与を計上する仕訳は、商業簿記では、「賞与引当金繰入(費用に属する勘定科目)」「賞与引当金(負債に属する勘定科目)」を使用して「賞与引当金繰入 ×××/賞与引当金 ×××」と仕訳します。

この賞与を労務費計上するには、「製造間接費(原価に属する勘定科目)」と「賞与引当金繰入(費用に属する勘定科目)」を使用して、

「製造間接費 ×××/賞与引当金繰入 ×××」

といったように、「賞与引当金繰入(費用)」を「製造間接費(原価)」に振り替えます(賞与引当金繰入を減少させ、同額を製造間接費の発生とする)。

従って、2つの仕訳から「賞与引当金繰入」を相殺すると、

「製造間接費 ×××/賞与引当金 ×××」

です。以上から、上記の勘定連絡図になります(退職給付引当金も同様)。

<Check>例題-その他の間接労務費計上

- (例題)工場で働く労働者を対象とした従業員賞与の年間見込額は2,400,000円、退職給付引当金の年間見込額は1,200,000円であった。

- それぞれの当月原価を計上する。

(仕訳)

- 製造間接費 200,000(※1)/賞与引当金 200,000

- 製造間接費 100,000(※2)/退職給付引当金 100,000

- (※1)従業員賞与年間見込額2,400,000 ÷ 12ヶ月 = 200,000円

- (※2)退職給付引当金年間見込額1,200,000 ÷ 12ヶ月 = 100,000円

※続きは次のページ