2-0 第2章の概要

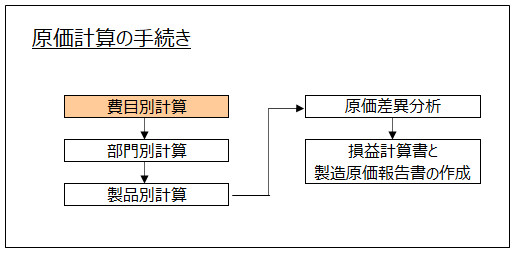

第1章の「1-5.原価計算手続きの流れ」では、原価計算手続きの流れを解説しました。

本章では、そのうちの費目別計算について、詳しく解説していきます。

本章の学習POINT

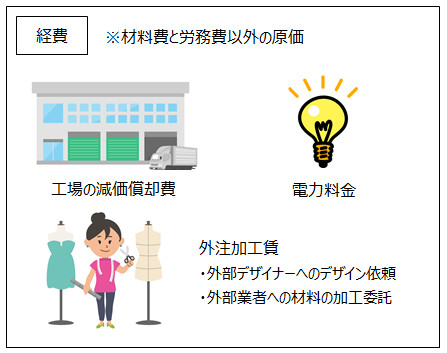

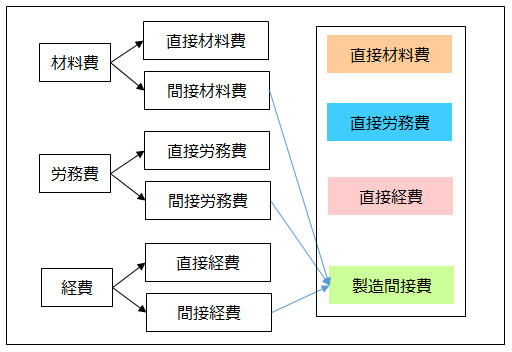

材料費・労務費・経費それぞれには、さらに分類があります。それらの分類は「直接費」か「間接費」かの、どちらかに分類できます。

次に、それぞれの勘定連絡図や仕訳を学習します。本試験でも、費目別計算の勘定連絡図を描いて解く問題や、仕訳問題が出題されます。

商業簿記でも学習しますが、簿記3級の基本的な知識を前提とした上で、工業簿記用の「勘定連絡図」と「仕訳」についても解説します。

さらに、工業簿記で重要な「製造」と「仕掛」を解説し、その他、材料副費・消費価格差異・賃率差異といった各論も、学習します。

原価計算の最初の手続きであるので、費目別計算の出題可能性・重要性は総じて高い傾向です。

論点も多く、他よりも時間を要します。

第1章と同じく、他の論点との関係も、理解度を深めるポイントですので、各章を戻ったり進んだりして、少しずつ理解を深めましょう。

<学習POINT>

- ・工業簿記の勘定連絡図と仕訳

- ・製造と仕掛品

- ・各費目内の分類

- ・それぞれの分類が直接費なのか間接費なのか

- ・勘定連絡図と仕訳

- ・材料副費などの各論

<Check>費目別計算の問題対策

- ・問題文の分類名や情報から「直接費なのか間接費なのか」を判断できること

- ・購入額や支払額をはじめ、取引の金額を計算できること

- ・直接費、間接費(製造間接費)の仕訳を書けること

- ・計算用紙(下書き用紙)に理解しやすいように勘定連絡図をメモ描きできること

第1章で登場した<用語>、<Check>と図表を掲載します。

<用語>費目別計算

- ・費目別計算 = 原価計算(工業簿記)の第1段階の手続きであり、製品に要する原価要素を「材料費」、「労務費」、「経費」に分類し、さらに直接費と間接費に分類して集計する手続き

<用語>直接費と間接費

- ・直接費 = 費目のうち、原価要素をどの製品にどの位、消費したかが把握できるもの

- ・間接費 = 費目のうち、原価要素をどの製品にどの位、消費したかが直接的には把握できないもの

<Check>費目別計算の手続き

- ・2段階の分類

- ・第1段階 = 原価要素を「材料費」「労務費」「経費」に分類

- ・第2段階 = それぞれを直接費と間接費に分類。間接費は「製造間接費」に集計

- →「直接材料費」「直接労務費」「直接経費」「製造間接費」に分類