定期預金の仕訳解説・問題|満期払い戻し・利息計上(簿記3級)

記事執筆日:2025年10月8日

「定期預金」は普通預金と比べると、必ずしも一般的に使用されているわけではないため、満期時の払い戻しや利息計上といった処理をイメージしにくいかもしれません。

そこで、ここでは定期預金の仕訳処理のうち、簿記3級で出題される可能性があるものについて解説します。

定期預金とは

「定期預金(ていきよきん)」とは、預入期間中は引き出しなどできないが、普通預金に比べて金利が高い預金口座をいいます。

普通預金との違い

普通預金はいつでも預金したお金を引き出すことができます。これに対して、定期預金は口座の開設時に決めた預入期間中は原則としてお金を引き出すことができません。

その代わり、定期預金は普通預金と比較して金利が高く設定されているため、預金利息を多く受け取ることができます。

定期預金の仕訳処理

定期預金の金額が増減する取引については、「定期預金(資産に属する勘定科目)」で仕訳します。

簿記3級で出題される可能性がある取引の仕訳処理を示すと次の通り。

1.定期預金口座の開設と預け入れ

会社が定期預金としてお金を銀行などの金融機関に預けたい場合には、会社は、はじめにその金融機関が用意する定期預金口座の開設手続きを行う必要があります。

開設手続きの際には預入金額、預入期間及び金利が異なる複数の定期預金のプランから会社が希望するものを選択します。

今後の定期預金に関する取引の重要な要素が決まるため、口座開設は重要な手続きですが、これらの要素の決定だけでは定期預金の金額が増減するわけではないため、仕訳は記帳しません。

一方で、会社は口座開設の段階でお金を預け入れます。この取引は、定期預金の金額を増加させることから仕訳します。

具体的には、借方に増加する定期預金を記入するとともに、貸方には現金、普通預金など預け入れるお金のもととなる勘定科目を記入します。

<仕訳例>

金融機関と定期預金口座の開設契約を締結した(預入額1,000万円、預入期間1年、金利1%)。当該契約に伴い開設した定期預金口座に1,000万円を普通預金からの資金移動によって預け入れた。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 定期預金 | 10,000,000 | 普通預金 | 10,000,000 |

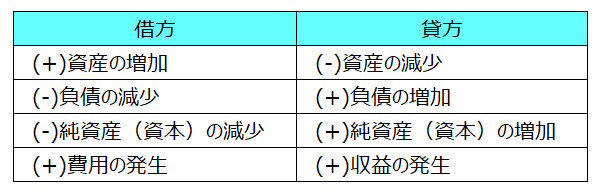

<取引の8要素>

2.満期日の仕訳

預入期間の終了日(満期日。まんきび。期間満了の日)を迎えた場合には、口座開設時に定期預金口座に預け入れたお金が戻ってきます(払い戻し)。

従って、定期預金が減少するため、次の通り仕訳します。

はじめに定期預金が減少するため、定期預金を払い戻し額(=預入額)で貸方に記入します。次に普通預金など払い戻し金が入金された口座の勘定科目を借方に記入します。

<仕訳例>

預入期間の1年が本日終了し、定期預金の満期日となった。預け入れていた1,000万円が普通預金口座に払い戻されたことを確認した。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 10,000,000 | 定期預金 | 10,000,000 |

3.預金利息の入金と計上

2の満期日には預入額だけでなく利息を受け取ることができます。そこで「受取利息(収益に属する勘定科目)」を使用して仕訳を記帳します。

具体的には、普通預金口座には定期預金の預入額とともに預金利息が入金されるため、借方に普通預金の増加として普通預金を記入します。次に貸方には預金利息という収益が発生するため、受取利息を記入します。

※ここでは2と分けて解説しましたが、仕訳は2と一緒に記帳するため、借方の普通預金は「預入額+預金利息額」で1行で記入します。

<仕訳例>

満期日には1,000万円の預入額だけでなく、定期預金に預け入れていた期間の利息合計10万円が普通預金口座に入金された。2と合わせた仕訳を示しなさい。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 10,100,000 | 定期預金 | 10,000,000 |

| 受取利息 | 100,000 |

仕訳問題

<問題>

定期預金に関する次の取引について、仕訳を示しなさい。

- (1)当社はX01年4月1日に預入額¥1,000,000、期間1年、年利率1.0%の定期預金口座を開設し、普通預金より同額を資金移動した。

- (2)X02年3月31日。満期日となり預入額の全額と預金利息¥10,000が普通預金口座に払い戻された。

<解答>

| 問題 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| (1) | 定期預金 | 1,000,000 | 普通預金 | 1,000,000 |

| (2) | 普通預金 | 1,010,000 | 定期預金 | 1,000,000 |

| 受取利息 | 10,000 |

<取引の8要素>

関連記事(現金預金)