預金利息の仕訳方法・問題を解説(簿記3級)

記事執筆日:2025年10月13日

低金利といわれる現在ですが、預金口座に利息が入金されることがあります。

ここでは簿記3級で出題される預金利息の仕訳方法と問題を解説します。

預金利息とは

「預金利息(よきんりそく)」とは、金融機関に預けている預金の金額と期間に応じて、金融機関が預金口座の保有者に支払う対価をいいます。

預金の額が多ければ多いほど、預け入れている期間が長ければ長いほど預金利息を多く得ることができます。

預金利息は保有する預金口座に入金されます。

預金利息の計算方法

貸付金や借入金の利息と同様に「金利(利率)」、金額と期間を用いて計算します。

例えば、金利が年1%の預金口座に100万円を半年間(6ヶ月)預けていた場合には、次の通り計算した預金利息が入金されます。

預金利息の計算

- 100万円×1%×6ヶ月/12ヶ月=5千円

預金利息の仕訳方法

預金利息は「受取利息(収益に属する勘定科目)」で仕訳します。

具体的には、預金口座に預金利息の入金があった時に、借方に預金の増加として普通預金などの勘定科目を記入するとともに、貸方は収益の発生として受取利息を記入します。

仕訳問題

<問題>

普通預金に関する次の取引について、仕訳を示しなさい。

- 当社の保有する普通預金口座に¥30,000の預金利息が入金された。

<解答>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 30,000 | 受取利息 | 30,000 |

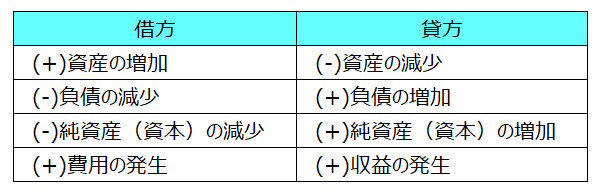

<取引の8要素>

関連記事(現金預金)