支払手数料(勘定科目)とは|仕訳例を具体的に解説(簿記3級)

記事更新日:2026年5月7日

記事公開日:2021年10月4日

支払手数料は日商簿記3級で出題される勘定科目の1つです。様々な手数料が本試験の問題で登場しますが、中には支払手数料ではなく別の勘定科目で仕訳する場合もあるため、他の勘定科目で仕訳する手数料についても学習しておくと理解が深まります。

本記事では、支払手数料とは何かについて、仕訳例を示して具体的に解説するとともに、他の勘定科目との違いなども解説します。

<本記事について>

・本試験レベルの仕訳例・問題を解説しています。

・基本レベルの問題から学習したい方は、次のリンクから基本テキスト(電子書籍WEB版)を利用できます。

目次

支払手数料とは

支払手数料とは、銀行振込み、弁護士等の報酬、不動産取引の手数料等の支出を仕訳する際に使用する、費用に属する勘定科目をいいます。

費用であるため、支払手数料に関する取引の発生や支出があった場合には、支払手数料を借方に記入して仕訳します。

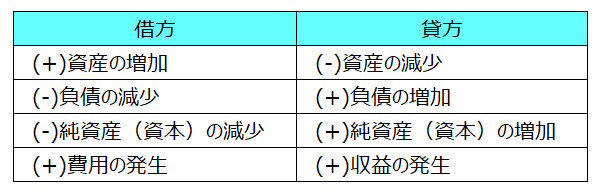

<取引の8要素>

取引の内容

支払手数料で仕訳する代表的な取引に、銀行口座からの振り込みや引き出しの際にかかる手数料があります。

その他、会社の法的な手続きを弁護士、行政書士または税理士などに依頼した場合の報酬、経営上の問題を解決するためにコンサルティング会社へ支払う手数料、および不動産会社へ支払う仲介・代理手数料などの取引も支払手数料の勘定科目を用いて仕訳します。

P/L上の表示

支払手数料で処理する取引の内容を見ると、商品の販売活動ではなく、会社全体の運営や管理に関する「一般管理費」に該当すると考えられます。

従って、損益計算書上、支払手数料は販売費及び一般管理費の区分に表示します。

仕訳例

日商簿記3級で出題される典型的な仕訳例を挙げて解説します。

1.振込手数料

<仕訳例1>

商品仕入の掛け代金¥100,000を普通預金口座から仕入先の指定する口座へ振り込んだ。なお、当該振り込みに伴い、同普通預金口座より¥200が手数料として引き落とされた。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 100,000 | 普通預金 | 100,200 |

| 支払手数料 | 200 |

<解説>

掛け代金を普通預金から支払ったため、買掛金の減少として借方に記入し、普通預金の減少として貸方に記入します。

振込みに際して銀行から引き落とされた手数料(振込手数料)は、支払手数料(費用)を借方に記入するとともに、引き落としのあった口座(本例では普通預金)を貸方に記入します。

2.顧問報酬

<仕訳例2>

顧問弁護士への当月分の報酬¥150,000を普通預金口座から振り込んだ。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 支払手数料 | 150,000 | 普通預金 | 150,000 |

<解説>

弁護士・税理士等の士業等に支払う報酬は支払手数料を借方に記入して仕訳します。

※実務では、「支払報酬」等、別の勘定科目で仕訳する場合もありますが、日商簿記3級では試験範囲外のため、支払手数料で仕訳します。

(応用)4-2-1.源泉所得税を控除する場合

<仕訳例2-1>

顧問弁護士への当月分の報酬¥150,000から源泉所得税¥15,315を控除した残額¥134,685を普通預金口座から振り込んだ。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 支払手数料 | 150,000 | 普通預金 | 134,685 |

| 所得税預り金 ※ | 15,315 |

※預り金でも可

<解説>

給与の支払いと同じように、会社は士業等に報酬を支払う際には、報酬額から源泉所得税を差し引いた残額を実際には支払います。士業等から預かった源泉所得税は、後日、会社が国に納付します。

3.賃貸借物件の仲介手数料

<仕訳例3>

新しく事務所オフィスとする物件を賃借し、家賃(1ヶ月分)¥100,000、敷金¥200,000および仲介手数料¥100,000を普通預金口座から不動産会社に支払った。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 支払家賃 | 100,000 | 普通預金 | 400,000 |

| 差入保証金 | 200,000 | ||

| 支払手数料 | 100,000 |

<解説>

オフィスや店舗等の物件を借りる場合、一般的には不動産会社に仲介してもらいます。物件の賃借が決まった際には、不動産会社には家賃や敷金等とともに仲介手数料を支払いますが、当該仲介手数料は支払手数料で仕訳します。

4.商品販売時のクレジットカード決済手数料

<仕訳例4>

得意先に商品を¥100,000で販売した。なお、得意先は支払方法としてクレジットカードによる決済(手数料¥3,000)を選択した。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| クレジット売掛金 | 97,000 | 売上 | 100,000 |

| 支払手数料 | 3,000 |

<解説>

商品を販売した際の代金回収方法(得意先からすれば支払方法)としてクレジットカード決済が選択された場合、会社が信販会社に支払う手数料も支払手数料で仕訳します。

他の勘定科目で処理する取引

支払手数料以外の勘定科目で仕訳する代表的な取引を挙げます。

不動産の取得に係る仲介・代理手数料

上記の仕訳例のように、土地や建物を借りた場合に不動産会社に支払う仲介・代理手数料は支払手数料で仕訳処理します。

これに対して、土地や建物の取得に要した手数料は支払手数料ではなく、「付随費用」として土地や建物の取得原価に含めて仕訳します。

商品仕入・販売に係る手数料

一般の商品仕入や販売の際にも、例えば、販売代理店を介した場合には手数料が発生します。当該手数料も付随費用ですが、商品仕入の場合には「仕入諸掛り」、商品販売の場合には「売上諸掛り」といい、仕入諸掛りは仕入に含めて仕訳し、売上諸掛りは発送費(費用)で仕訳します。

広告代理店手数料

広告代理店を介して広告宣伝を行った場合に発生する手数料は、広告掲載やチラシ作成代金などと共に広告宣伝費(費用)で仕訳します。

少額の手数料

会社の規模に比して金額的に少額な手数料の場合には、雑費(費用)で仕訳することがあります。

倉庫利用料

会社の商品を保管するのに倉庫を借りる場合があります。当該倉庫の毎月の利用料は保管費(費用)で仕訳します。

仕訳問題

<問題>

次の手数料に関する期中取引について、適切な仕訳を示しなさい。

- 4/15 商品¥125,000をクレジットカード決済(手数料¥4,000)により販売した。

- 6/4 商品を¥35,000で仕入れ、手数料¥1,000とともに代金は掛けとした。

- 11/8 地方の営業所として、ビル内オフィスの賃貸借契約を不動産会社と締結した。家賃¥70,000、敷金¥140,000および仲介手数料¥70,000を普通預金口座から指定口座に振り込んだ。

- 1/20 備品の購入代金¥50,000を普通預金口座より支払った。なお、支払いの際に振込手数料¥200が当該普通預金口座の金融機関より引き落とされた。なお、当該備品はすでに計上済みである。

- 3/15 契約書作成に係る諸手数料として、行政書士より¥30,000(うち、源泉所得税¥3,063)を請求されたため、普通預金から支払った。

<解答>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 4/15 | クレジット売掛金 | 121,000 | 売上 | 125,000 |

| 支払手数料 | 4,000 | |||

| 6/4 | 仕入 | 36,000 | 買掛金 | 36,000 |

| 11/8 | 支払家賃 | 70,000 | 普通預金 | 280,000 |

| 差入保証金 | 140,000 | |||

| 支払手数料 | 70,000 | |||

| 1/20 | 未払金 | 50,000 | 普通預金 | 50,200 |

| 支払手数料 | 200 | |||

| 3/15 | 支払手数料 | 30,000 | 普通預金 | 26,937 |

| 所得税預り金 ※ | 3,063 |

※預り金でも可

<取引の8要素>

<解説>

4/15 クレジットカード決済による商品販売では、代金¥125,000のうち、手数料¥4,000は支払手数料で借方に記入し、差額¥121,000をクレジット売掛金で同じく借方に記入して仕訳します。

6/4 仕入に要した支出は、付随費用(仕入諸掛り)として仕入に含めて仕訳します。従って、本問の手数料¥1,000は支払手数料でなく、商品代金¥35,000との合計¥36,000を仕入で借方に記入します。

11/8 不動産の賃借に係る手数料(本問では¥70,000)は支払手数料で仕訳します。これに対して、土地や建物の取得に際して発生した仲介・代理手数料は付随費用として土地や建物の取得原価に含めて仕訳します。

1/20 振込み時に銀行等から引き落とされる手数料(本問では¥200)は、支払手数料で仕訳します。なお、本問では「当該備品はすでに計上済みである」と記載があるため、期中に次の仕訳が記帳済みであると考えます。

<期中仕訳>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 備品 | 50,000 | 未払金 | 50,000 |

以上から本問の解答では、備品ではなく未払金¥50,000を借方に記入して仕訳します。

3/15 行政書士に対する報酬¥30,000の支払いは支払手数料で仕訳します。本問では、「うち、源泉所得税¥3,063」との記載から、普通預金からの支払額は¥26,937(=¥30,000-¥3,063)になり、源泉所得税¥3,063は所得税預り金(預り金)で仕訳します。