受取手数料とは|仕訳を具体的に解説(簿記3級)

記事最終更新日:2025年12月24日

記事公開日:2021年10月3日

受取手数料について、簿記3級で出題される範囲を中心に、例題を挙げて具体的に解説します。

受取手数料とは

受取手数料とは、仲介、代理の事務手続きなどにより受け取る手数料収入を仕訳処理する際に用いる勘定科目をいいます。

仲介と代理

仲介とは、2者の間に入って、取り次いだりまとめたりすることをいいます。

代理とは、本人の代わりに処理を行い、その行った手続きは、法律上では本人の行為として取り扱うことをいいます。

受取手数料の仕訳

手数料収入について現金の受け取りや預金口座への振込みがあった場合には、借方に現金や普通預金などで記入するとともに、貸方には収益の発生として「受取手数料(収益に属する勘定科目)」を記入して仕訳します。

<仕訳例1>

仲介手数料¥20,000が普通預金に振り込まれた。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 20,000 | 受取手数料 | 20,000 |

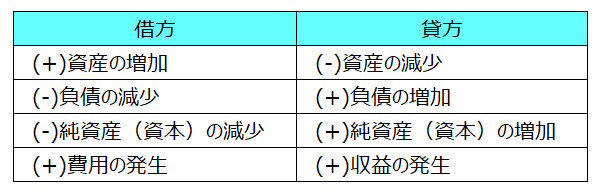

<取引の8要素>

手数料の前受けや未収があった場合には、決算時に「前受収益(前受手数料)」や「未収収益(未収手数料)」を計上します。また、翌期首には再振替仕訳を行います。

<仕訳例2>

2-1.決算を迎えた。期中に受け取った手数料収入のうち、¥50,000を前受け計上する。

2-2.翌期首。2-1の再振替仕訳を記帳する。

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 2-1 | 受取手数料 | 50,000 | 前受収益 ※ | 50,000 |

| 2-2 | 前受収益 ※ | 50,000 | 受取手数料 | 50,000 |

※前受収益は前受手数料でも可

前受収益・未収収益の具体的な仕訳方法は下記の受取家賃の仕訳記事で詳しく解説しています。

売上で仕訳する場合

仲介・代理に関する手数料の受取りを「事業(主たる事業や本業というニュアンス)」としている場合には、受取手数料ではなく売上で仕訳します。

<仕訳例3>

顧客が土地を購入する際の仲介事務手数料として¥1,000,000が当社の普通預金口座に振り込まれていることを確認した。なお、当社は不動産の仲介・代理を事業としている。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 1,000,000 | 売上 | 1,000,000 |

<解説>

問題文の「仲介事務手数料」の記載から、通常であれば受取手数料で仕訳処理しますが、「なお、当社は不動産の仲介・代理を事業としている」と最後に記載があるため、受取手数料ではなく売上で仕訳します。

(補足)本試験で事業の記載がない場合

- 日商簿記3級では「受取手数料」で仕訳するのが原則的な方法

- 従って、最初の仕訳例1のように、事業かどうかの記載がない場合には、受取手数料で仕訳します。

仕訳問題

<問題>

手数料収入に関する次の各取引について、最も適切と考えられる仕訳を示しなさい。

- 1.A社は取引先より手数料収入¥75,000を現金で受け取った。

- 2.B社は決算を迎えた。当月分の手数料の未収分として¥30,000を計上する。

- 3.C社は人材紹介業を営む会社である。顧客より人材紹介手数料¥1,500,000が当社の普通預金口座に振り込まれた。

<解答>

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1 | 現金 | 75,000 | 受取手数料 | 75,000 |

| 2 | 未収収益 ※ | 30,000 | 受取手数料 | 30,000 |

| 2 | 普通預金 | 1,500,000 | 売上 | 1,500,000 |

※未収収益は未収手数料でも可

<取引の8要素>