材料費の仕訳方法と勘定科目について解説(原価計算)

記事最終更新日:2023年7月17日

記事公開日:2021年10月27日

※本記事は文章中心で仕訳を解説しています。

「イラストや具体例で理解したい」

「仕訳だけでなく、取引の流れを知りたい」

「日商簿記2級(工業簿記)に準拠した解説を読みたい」

という人は下記のページ(電子書籍WEB版)がおススメです。

材料費の仕訳は、工業簿記で最初に学習する仕訳であることから、学習方法が分からず、苦手意識を持っている人もいると思います。

本記事では、材料費の仕訳と勘定元帳(勘定連絡図)を詳しく解説します。

※材料費の分類や関連用語など、概要については下記の記事で解説しています。

材料と仕訳

目次

材料費の仕訳一覧(まとめ)

最初に材料費の仕訳一覧を掲載します。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 購入 | 材料 | ××× | 買掛金など | ××× |

| 消費(直接費) | 仕掛品 | ××× | 材料 | ××× |

| 消費(間接費) | 製造間接費 | ××× | 材料 | ××× |

| 材料消費価格差異(※1) | 原価差異 | ××× | 材料 | ××× |

| 棚卸減耗費 | 製造間接費 | ××× | 材料 | ××× |

別の勘定科目を使用する場合もあります。

(※1)借方差異(不利差異)の場合

以下、詳細を解説します。

材料・材料費とは

「材料」とは、棚卸資産の1つです。製品の元になる原材料や部品などをいいます。

この材料を製造に投入(「消費」といいます)すると「材料費」になり、棚卸資産から原価になります。

材料費の仕訳のポイント

材料費は1つ目の原価計算手続きである「費目別計算」を行い、「素材費(原料費)」「補助材料費」などの原価要素に分類した後に、「直接材料費」と「間接材料費」に区分します。

※分類の詳細は冒頭の関連記事を参照。

直接材料費と間接材料費に区分することで、それぞれに適した原価計算手続きや仕訳を適用し、「正確な製品原価計算」を行うことができます。

材料に関する勘定科目

例示すると次の通り。

・材料 ・素材 ・買入部品 ・補助材料 ・材料副費など

基本的には「材料」で仕訳しますが、応用的な仕訳方法では材料以外の勘定科目を使用する場合があります。

その他、「仕掛品」「製造間接費」などの一般的な工業簿記の勘定科目を使用します。

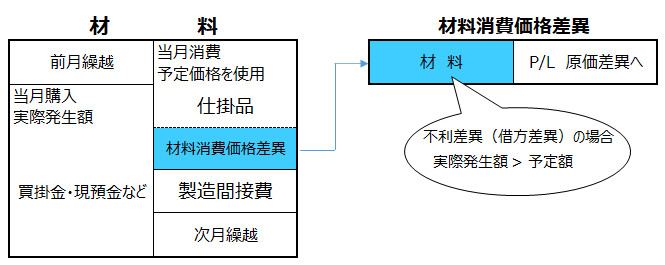

勘定元帳(材料勘定)

実際原価計算を適用した場合の基本的な「材料勘定」を示します。

この材料勘定の取引内容の通り、材料の代表的な原価活動は、「材料の購入」「材料の消費(材料費の計上)」「材料消費価格差異の発生」などがあります。

「材料消費価格差異」は、実際原価計算において「予定価格」を使用する際に発生します。

また、標準原価計算では材料費の計算に「標準価格」と「標準消費量」を用いることから、原価差異として「価格差異」と「数量差異」が発生します。

(原価計算活動別)材料費の仕訳方法

原価計算活動別に材料費の仕訳方法を解説します。

※詳細は各解説に掲載の「関連記事」を参照。

1.材料の購入と仕訳

借方に「材料」を記入し、貸方に「現金・預金」「買掛金」などの支払手段を記入します。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 購入 | 材料 | ××× | 買掛金など | ××× |

計上額は、材料自体の代価に「材料副費」の実際発生額を加算します(基本的な方法)。

材料副費の予定配賦額を材料の計上額として加算する方法もあります(下記の関連記事で解説)。

2.材料の消費と仕訳

材料を製造に投入することから、材料が減少するため、「材料」を貸方に記入します。

「直接材料費」の消費は、材料を「仕掛品」に振り替えるため、借方に仕掛品を記入します(原価の発生)。

「間接材料費」の消費は、材料を「製造間接費」に振り替えるため、借方に「仕掛品」を記入します。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 消費(直接費) | 仕掛品 | ××× | 材料 | ××× |

| 消費(間接費) | 製造間接費 | ××× | 材料 | ××× |

消費額は「消費価格(実際価格又は予定価格) × 消費数量」で計算します。

「予定価格」で消費額を計算した場合には、「材料消費価格差異」が発生します。

製造間接費に計上した間接材料費は、「間接労務費」「間接経費」と一緒に集計し、「部門別計算」を行った後に「仕掛品」に振り替えます(原価の発生)。

3.材料消費価格差異と仕訳

材料費の計上に予定価格を適用した場合に記帳する仕訳です。

材料消費価格差異は「原価差異」の1つであるため、他の原価差異と同じ方法で仕訳します(勘定科目は「原価差異」「材料消費価格差異」などの勘定科目を使用します)。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 材料消費価格差異(※1) | 原価差異 | ××× | 材料 | ××× |

(※1)借方差異(不利差異)の場合

4.棚卸減耗費と仕訳

月末に材料の「実地棚卸」を行った場合には、「棚卸減耗費」が発生することがあります。

棚卸減耗費は材料費ではなく経費(間接経費)として取り扱いますが、仕訳自体は「間接材料費」と同じく、「材料」を貸方に記入(材料の減少)するとともに、借方に「製造間接費」を記入します。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 棚卸減耗費 | 製造間接費 | ××× | 材料 | ××× |

原価要素別の仕訳

費目別計算を勘定連絡図として表す場合に、「素材費」「買入部品費」など、「原価要素別の勘定元帳」を掲載することがあります。

この場合は、「仕訳から勘定元帳へ転記する」という帳簿組織の仕組みを考えると、仕訳の勘定科目としても「素材」「部品」「補助材料」などで記帳していることを意味します。

仕訳例

- 1.材料10を掛けで購入した。

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1 | 材料 | 10 | 買掛金 | 10 |

関連記事(費目別計算)

※電子書籍WEB版(フリー)の一覧は「第2章 費目別計算-PDCA会計 日商簿記2級 工業簿記詳解-傾向と対策(電子書籍WEB阪)」に掲載

- ・費目別計算とは|概要と手続きなど用語を解説

- ・直接費・間接費とは | 概要と分類(一覧表)

- ・予定価格・予定賃金等とは| メリットと仕訳を解説(原価計算)

- ・材料費とは|分類や関連用語など概要をズボンメーカーを例に解説

- ・材料費の仕訳方法と勘定科目について解説(原価計算)

- ・素材費・買入部品費・補助材料費とは|仕訳を解説(原価計算)

- ・材料副費とは|勘定科目と仕訳

- ・材料消費価格差異と仕訳

- ・先入先出法と計算方法

- ・平均法と計算方法

- ・継続記録法と棚卸計算法とは

- ・棚卸減耗費と仕訳|計算方法

- ・労務費とは|分類

- ・賃金(労務費)と仕訳|計算方法

- ・要支払額と仕訳|計算方法

- ・賃率差異と仕訳|計算方法

- ・経費とは|分類と仕訳

- ・外注加工賃と仕訳

- ・特許権使用料と仕訳

日商簿記ネット試験の模擬問題

ネット試験の操作に慣れることで合格率アップにつながります。

電子書籍WEB版

日商簿記3級・2級(商業簿記・工業簿記)テキストをフリーで閲覧できます。

仕訳問題

PDCA会計が発売・公開中の電子書籍とアプリに掲載の仕訳問題を当サイト上で全問解けます。