引き落としとは(簿記3級用語)|仕訳を中心に分かりやすく解説

記事執筆日:2025年10月27日

簿記3級の問題文に登場する用語のうち、「引き落とし」について、仕訳を中心に概要なども含めて解説します。

引き落としとは

「引き落とし(ひきおとし)」とは、振込み手続きを行うことなく、自動的に預金口座から支払いを行ってくれる、金融機関のサービスをいいます。

「自動引き落とし」ともいいます。

電気・ガス・水道といった「公共料金」の他、電話・インターネット利用料や家賃など定期的な支払いで利用されます。

(補足)引き落としの別の意味

- 単に預金口座から支払いがあった時にも、「引き落とし」の言葉が使われる場合があります。

振込みとの違い

振込みの場合には、支払の都度、毎回、振込み手続きを行う必要があります。

これに対して、引き落としの場合、最初の引き落としの前に予め引き落としの手続きを行うだけで、以降の支払いでは手続きを行うことなく自動的に預金口座から引き落としが行われます。

仕訳処理

貸方には預金口座からお金を支払う結果、資産が減少するため、「普通預金」など、預金口座の種類に応じた勘定科目を記入します。

次に、支払いの原因は「電気・ガス・水道料金」「インターネット利用料」「家賃」などであり、これらは費用の発生であることから、「水道光熱費」「支払家賃」「通信費」などの勘定科目を用いて仕訳します。

<仕訳例>

予め口座引き落としの手続きを行った電気・ガス・水道料金について、普通預金口座から¥50,000の引き落としがあったことを普通預金の入出金明細で確認したため、仕訳を記帳する。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 水道光熱費 | 50,000 | 普通預金 | 50,000 |

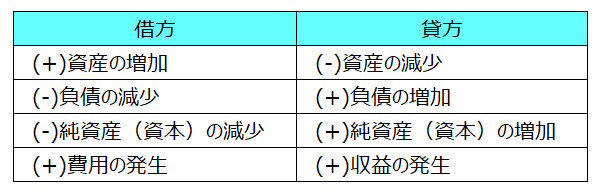

<取引の8要素>

仕訳問題

<問題>

普通預金口座からの出金に関する次の取引について、仕訳を示しなさい。

- 普通預金口座よりインターネット利用料¥35,000および本社オフィスの家賃¥700,000が引き落とされた。

<解答>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 通信費 | 35,000 | 普通預金 | 735,000 |

| 支払家賃 | 700,000 |

<解説>

インターネット利用料は通信費、本社オフィスの家賃は支払家賃で、それぞれ費用の発生として借方に記入します。

上記を1つの仕訳とする場合には、普通預金の金額は1行にまとめて合計額¥735,000を記入します。

関連記事(現金預金)