水道光熱費とは?勘定科目と仕訳を解説(簿記3級・経理実務)

記事更新日:

記事公開日:2018年4月16日

水道光熱費は、日商簿記3級で出題された場合には確実に得点しないといけない位に易しい部類に入る勘定科目、と考える方は多いと思います。

しかし、会計や経理実務について水道光熱費を深く理解しようとすると、他の勘定科目よりも複雑で沢山の知識が必要であることに気づくはずです。また、電気、ガス、水道といった資源に関する勘定科目であるため、環境への取り組みの開示に代表されるように、将来に向けて、社会的にも重要性が高まっています。

本記事では日商簿記3級で出題が予想される水道光熱費について、勘定科目や仕訳例を示した後に仕訳問題(解答と解説付き)を5問掲載しています。さらに経理実務に役立つ水道光熱費の関連知識や会計処理の考え方などを説明・解説します。

<本記事について>

・本試験レベルの仕訳例・問題を解説しています。

・取引例(問題文)は、簿記3級の出題を考慮しつつも、実務に役立つ用語・内容や、時事ワードを含めてオリジナル要素を強めています。

・日商簿記3級の試験範囲を越えた応用的な説明(会計処理および電気・ガス・水道の経理実務に役立つ知識)を含みます。

・基本レベルの問題から学習したい方は、次のリンクから基本テキスト(電子書籍WEB版)を利用できます。

目次

水道光熱費とは

水道光熱費とは、事業に必要なエネルギーの消費に関する費用をいいます。

取引内容

オフィスや工場で消費する電気、ガス、水道などの料金が代表的な取引です。

(実務)経理に役立つ関連知識

ここでは、知っておくと経理実務に役立つ水道光熱費に関する一般知識を説明します。

(1)計算方法

電気・ガス・水道料金は、一般的には、「基本料金」、「従量料金」および「その他」を合計して計算します。

従量料金は、電気、ガス、水道それぞれの「消費量」に「料金単価」を乗じて計算します。

電気・ガス・水道料金の計算方法

- ・料金=基本料金+従量料金+その他

- ・従量料金=消費量×料金単価

(2)消費量の測定

定期的に電気・ガス・水道のメーターから消費量を読み取る「検針(けんしん)」を行うことで、各消費量を測定します。

具体的には、検針日に電気会社・ガス会社・水道局の作業員が家、マンションまたはビル等に赴き、設置してあるメーターを直接確認して計測します。

ただし、最近では、上記の直接的な検針を行わずに遠隔からタイムリーに消費量を把握できる「スマートメーター」の導入が進められています。特に電気は、2023年度時点で、ほぼ日本全国で導入が完了しています。これに対して、水道では普及率が令和4年度時点で0.06%であり、現在も従来通り、人手による検針が行われています。

<参考情報>

・スマートメーターの オプトアウトについて(経済産業省 PDF資料)

・水道分野におけるスマートメーターの導入促進について(国土交通省 PDF資料)

※なお、ガスのスマートメーター導入の状況は、都市ガスはほとんど進んでいない一方で、LPガス(プロパンガス)では高い割合で導入されているとのこと(インターネット検索結果より)。

(トピック用語)スマートメーター

- ・遠隔から電気・ガス・水道の消費量を計測できるメーターのこと

- ・検針員が各戸に訪問することなく、消費量を確認できる

- ・(経理上のメリット)月次で早期の未払計上が可能

- ・導入が遅れている水道でも、例えば、東京都では2030年代に全戸導入に向けて取り組んでいる

<参考情報>

水道スマートメータに係る取組(東京都水道局)

(3)料金の計算期間

一般的に電気・ガス料金の計算期間は1ヶ月、水道料金の計算期間は2ヶ月です。ただし、1日から月末までの「歴月(れきげつ)」ではなく、例えば、当月10日~翌月9日までなど、検針日を基準とした期間で料金計算します。

検針日は地域によって異なるため、会社によって計算期間は異なります。

(4)請求書の発行時期

一般的に電気およびガスの料金は1ヶ月ごとに請求がありますが、水道料金は水道局の人件費・経費削減の観点から検針が2ヶ月に一回であるため、請求書も一般的には2ヶ月ごとに発行されます。

請求書の発行時期

- ・電気・ガス料金:1ヶ月毎

- ・水道料金:2ヶ月毎

勘定科目と会計処理

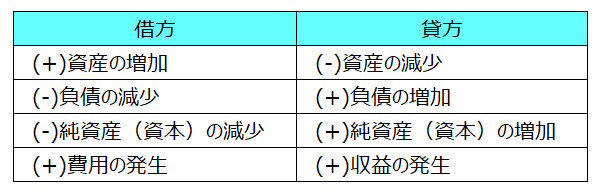

電気・ガス・水道料金の取引については、水道光熱費(費用に属する勘定科目)を用いて仕訳します。費用のため、原則として発生した時に借方に水道光熱費を記入して仕訳します。

<取引の8要素>

具体的には、会社で電気、ガスまたは水道を使用した月に水道光熱費を計上します。

ただし、使用月に水道光熱費を計上するのは実際には困難(後述)であるため、会社の経理実務においては、請求書に記載の「○月分」という文言に基づいて水道光熱費を計上する場合や、または料金を支払った月に水道光熱費を計上する場合もあります。

※詳細は後述(仕訳例で解説)

水道光熱費の計上時期-3つのタイミング

- ・使用した月(会計上の原則)

- ・請求書の月(○月分の記載)

- ・支出した月

仕訳例

以上の水道光熱費の関連知識を前提に、日商簿記3級で出題される可能性のある取引と仕訳例を示します。

※「(実務)」の文言を含むタイトルの記事は実務者向けの解説(日商簿記3級の試験範囲外)。

1.水道料金の引き落とし

<仕訳例1>

先月と先々月分の水道料金合計¥20,000が普通預金口座から引き落とされたため、費用計上する。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 水道光熱費 | 20,000 | 普通預金 | 20,000 |

<解説>

水道料金を支払った時に費用計上する場合の仕訳です。

借方に費用科目である水道光熱費を支払額で記入するとともに、貸方には支払手段である普通預金を同額で記入します。

(応用・実務)なぜ水道料金を発生時に費用計上しないのか?

上記の取引では「先月と先々月分」という記載があるため、「費用は発生した時に計上する」という会計上の費用処理の原則に基づけば、普通預金から引き落としがあった時ではなく、発生した月、つまり、先月と先々月の消費した月にそれぞれの水道の消費量に基づく料金で、水道光熱費(費用)を計上すべきです。

しかし、水道料金は、一般的には次のような経理実務上の理由から、発生した月(水道を使用した月)の費用処理が難しい取引といえます。

発生時に水道光熱費を計上できない理由

- ・請求書が届くのが遅い

- ・金額を見積もれない

具体的に説明すると、「(実務)経理に役立つ関連知識」で説明した通り、水道料金は請求が2ヶ月毎であるため1つ目の理由に当てはまり、さらにスマートメーターがほとんど導入されていないため、2つ目の理由にも当てはまります。

以上の理由から、水道料金は発生時ではなく、支払時に仕訳処理するのが一般的です。

(応用・実務)水道料金を支払時に費用計上するための条件

会計上、継続的に費用計上するような取引で、重要性が乏しい場合には、未払費用を計上しなくともよい、というルールがあります(重要性の原則)。

未払費用を計上しないということは、支払時に費用処理することを意味します。

この重要性の原則を水道料金に当てはめると、一部の会社を除き、一般的には水道料金の重要性は乏しいと考えられるため、未払費用(未払水道光熱費)を計上せずに支払時の費用にできます。

2.ガス料金の請求書に基づく費用計上

<仕訳例2>

(決算整理事項)

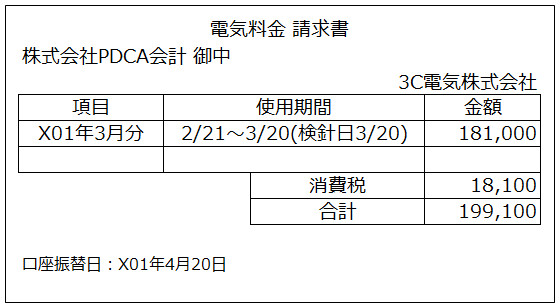

4/3 ガス会社より次の請求書が届いたため、当該請求書に基づき3月分の費用として未払計上する。なお、当社が契約するガス会社ではスマートメーターが導入されていないため、Web上で3月の消費量(3/1から3/31まで)は把握できない。当社の決算日は3月31日である。消費税は税抜き処理による。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 3/31 | 水道光熱費 | 32,000 | 未払水道光熱費 ※ | 35,200 |

| 仮払消費税 | 3,200 |

※未払費用でも可

<解説>

請求書には「3月分」の記載があるため、3月分のガス料金として費用計上するため、借方に水道光熱費¥32,000(税抜金額)を記入します。

次に、消費税¥3,200について、商品仕入と同様に、仮払消費税を借方に記入して仕訳します。

最後に、請求書の合計金額¥35,200について、4/25支払期日であり、取引文にも支払いに関する記載がないため、決算日現在で未払の状態と読み取り、未払水道光熱費(未払費用)を貸方に記入します。

水道光熱費を未払費用で計上する理由

- ・電気、ガスおよび水道は継続的に使用するため、これらの会社との取引(契約)も継続的になるため

- ・これに対して、有形固定資産(建物。土地または備品など)の購入取引のように一時的な(その都度、契約する)取引では、未払金を用います。

仕訳の日付

- ・4/3に経理作業を行っていますが、前月までの決算整理事項のため、仕訳の日付は3/31になります。

(応用・実務)請求書に基づく費用計上の限界

電気・ガス・水道料金は「検針日」を境として請求が行われるため、請求書に基づいて費用計上した場合には、1日から月末までの適切な歴月ベースでは費用計上できません。

例えば、本仕訳例の請求書には「3月分」の記載がありますが、使用期間欄には「2/21~3/20」と記載があるため、当該請求書で費用計上した場合には、2/21から3/20までの水道光熱費が3月に計上されます。

これに対して、原則的な会計上の考え方によれば、3月に計上する費用は「3/1~3/31に使用した電気、ガスおよび水道の料金」であるべきです。従って、厳密に考えると、電気・ガス・水道料金の請求書に基づいて費用計上した場合には、原則的な費用の会計処理とはいえません。

3.電気料金の消費量に基づく未払計上

<仕訳例3>

8/5 当社はWeb画面(電気会社が提供)に適時に反映される毎月の電気消費量に基づき、電気料金を未払計上している。電気消費量(7/1から7/31まで)、料金単価および基本料金等から計算した結果、7月分の電気料金は¥237,000(税抜)となった。なお、消費税の処理は税抜き方式による。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 7/31 | 水道光熱費 | 237,000 | 未払水道光熱費 ※ | 260,700 |

| 仮払消費税 | 23,700 |

※未払費用でも可

<解説>

スマートメーターを導入している電気会社の場合には、Webのログイン画面から適時に消費量を確認できます。そこで、電気会社からの請求書が手元に届いていなくとも、電気消費量、および最新の料金情報から電気料金を計算することで、水道光熱費の未払計上が可能です。

仕訳例2と同様に仕訳します。なお、仕訳の日付は取引文から7月分の未払計上のため、7/31とします。

※経理実務で実際に消費量に基づいて水道光熱費を計上するには、他の仕訳が必要になります。料金計算も含めて複雑なため、本記事ではこれ以上の解説は割愛します。

(実務)消費量に基づく水道光熱費計上のメリットとデメリット

- (メリット)

- ・月次・年度決算の早期化に役立つ。請求書が届くのが遅い場合でも、水道光熱費を未払計上できる。

- ・水道光熱費の月次管理に適している。検針日とは関係なく、歴月(1日から月末まで)で消費した月に水道光熱費を計上できるため、適切なタイミングで費用計上できる。

- (デメリット)

- ・料金の計算や仕訳処理など事務負担が大きい。

- ・計算ミスや消費量の修正・更新により、未払計上した水道光熱費の修正が必要になる場合がある。

仕訳問題(5問)と解答・解説

<問題>

当社(決算日3/31)の水道光熱費に関する3月(X01年度)および4月(X02年度)の期中取引、ならびにX01年度の決算整理事項について適切な仕訳を示しなさい。なお、当社では電気料金は請求書に基づき費用計上し、ガス料金および水道料金は料金の引き落とし時に費用計上している。消費税は税抜き方式により処理すること。

- 1.X01年度

- 3/15 3月分のガス料金¥26,400(うち消費税額¥2,400)が普通預金口座より引き落とされた。

- (決算整理事項) 4/3に電気会社より次の請求書が届いたため、適切に処理する。

- 2.X02年度

- 4/1 X01年度に未払計上した3月分の電気料金について、再振替仕訳を記帳する。

- 4/11 前月3月分および前々月2月分の水道料金合計¥41,800(うち消費税額¥3,800)が普通預金口座より引き落とされた。

- 4/20 3月分の電気料金¥199,100(うち消費税額¥18,100)が普通預金口座から引き落とされた。

<解答>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 3/15 | 水道光熱費 | 24,000 | 普通預金 | 26,400 |

| 仮払消費税 | 2,400 | |||

| 3/31 | 水道光熱費 | 181,000 | 未払水道光熱費 ※ | 199,100 |

| 仮払消費税 | 18,100 | |||

| 4/1 | 未払水道光熱費 ※ | 199,100 | 水道光熱費 | 181,000 |

| 仮払消費税 | 18,100 | |||

| 4/11 | 水道光熱費 | 38,000 | 普通預金 | 41,800 |

| 仮払消費税 | 3,800 | |||

| 4/20 | 水道光熱費 | 181,000 | 普通預金 | 199,100 |

| 仮払消費税 | 18,100 |

※未払費用でも可

<取引の8要素>

<解説>

はじめに、問題文から「各取引をいつ費用計上するのか?」を読み取ります。

<(問題文より)費用計上のタイミング>

電気:請求書に基づく

ガス:料金の支払い時

水道:料金の支払い時

1.X01年度

3/15 ガス料金は支払い時に費用計上するため、普通預金からの引き落とし額¥26,400のうち、税抜き金額¥24,000(=¥26,400-消費税額¥2,400)で水道光熱費を借方に記入し、消費税額¥2,400を仮払消費税で同じく借方に記入します。

貸方には、引き落とし口座である普通預金を用いて、引き落とし額¥26,400で仕訳します。

(当期決算整理事項) 電気料金は請求書に基づいて費用計上するため、ここで仕訳します。

請求書金額のうち、税抜き金額¥181,000(=¥199,100-¥18,100)で水道光熱費を借方に記帳し、消費税額¥18,100は仮払消費税で同じく借方に記入します。

当該金額は4/20に引き落とされるため、決算日時点では未払のため、貸方には未払費用¥199,100を記入して仕訳します。

なお、当該請求書は3月分であり、当期の決算整理事項であるため、仕訳の日付は4/3ではなく3/31になります。

2.X02年度

4/1 前期の決算整理仕訳として記帳した3月分の水道光熱費の未払計上の仕訳について、再振替仕訳(貸借反対の仕訳)を記帳します。

4/11 水道料金は支払い時に費用計上するため、この日に、2ヶ月分をガス料金と同様に仕訳します。

4/20 電気料金は4/3に届いた3月分の請求書に基づいて費用計上したため、一見して普通預金から引き落とのあったこの日には費用計上しないと考えるかもしれませんが、未払費用の再振替仕訳を記帳している取引については、期中の支出時にも費用計上するため、解答の通りになります。

この仕訳によって、4/1の再振替仕訳によって貸方に計上した水道光熱費¥181,000および仮払消費税¥18,100が相殺され、それぞれが残高ゼロになります。

<(実務)4/1に再振替仕訳を記帳しない方法を採用している場合>

4/1および4/20の仕訳はそれぞれ次の通りになります。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 4/1 | 仕訳なし | |||

| 4/20 | 未払水道光熱費 ※ | 181,000 | 普通預金 | 199,100 |

| 仮払消費税 | 18,100 | |||

※未払費用でも可