振込みとは|概要・仕訳処理・問題(簿記3級の用語解説)

記事更新日:2025年10月28日

記事執筆日:2025年10月25日

日商簿記3級の問題文には、経理をはじめとする様々なビジネス用語が登場します。これらを理解していれば、本試験だけでなく、実際の仕事でも役立ちます。

ここでは支払い手続きの方法の1つである「振込み」について、概要と仕訳処理を解説し、最後に仕訳問題を掲載します。

振込手続きに関する仕訳は「商品売買」「有形固定資産」「販管費」など、複数の論点で登場します。ここで横断的に学習して知識を再確認しましょう。

振込みとは

「振込み(ふりこみ)」とは、預金口座から取引先等へ代金を支払うことをいいます。

代表的な支払の取引先は「買掛金の仕入先」や土地・建物・備品といった「有形固定資産の購入先」です。

また、「従業員の給料」や「経費精算」も振込み手続きによる一般的な支払い例として挙げることができます。

手続きの流れ

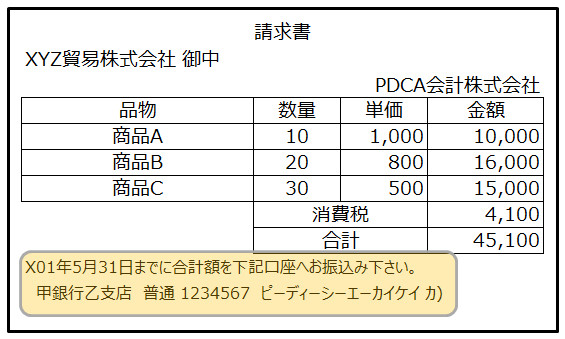

商品を仕入れ、または備品などを購入した会社は、仕入先から「請求書」を受け取ります。請求書には「購入したモノの名称」の他、「支払の期日や代金の振込先(取引先の銀行名、支店名、口座の種類、口座番号、名義)」が掲載されているため、この情報をもとに振込み手続きを行います。

支払いの都度、振込みの手続きを行います。現在ではネットバンクでインターネットを介して会社のPCから手続きを行う方法が普及しています。

支払期日が月末の場合が多いため、毎月、末日近くになると、経理部署では振込み手続きを行うのが一般的です。

振込みの仕訳処理

次の通り、支払いの仕訳を行います。これまでの学習の再確認のため、代表的な取引について、仕訳処理の方法を説明します。

1.商品代金の支払い

支払手続きによって預金が減少するため、貸方は「普通預金」など、預金口座の勘定科目を記入します。

これに対して、借方は取引内容に合わせて「仕入」「買掛金」「前払金」といった勘定科目で仕訳します。

<仕訳例>

1-1.商品¥10,000を仕入れ、代金は仕入先指定の口座へ普通預金口座より振り込んだ。

1-2.先月に仕入れた商品の掛け代金¥30,000の支払の支払期日が迫ってきたため、普通預金口座より振込み手続きを行った。

1-3.商品の仕入れに先立ち、手付金¥20,000を普通預金口座より振り込んだ。

| 問題 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1-1 | 仕入 | 10,000 | 普通預金 | 10,000 |

| 1-2 | 買掛金 | 30,000 | 普通預金 | 30,000 |

| 1-3 | 前払金 | 20,000 | 普通預金 | 20,000 |

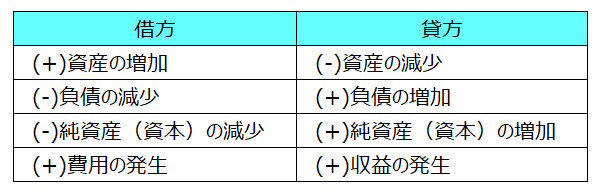

<取引の8要素>

2.有形固定資産の購入代金の支払い

「1.商品代金の支払い」と同じく、貸方は普通預金などの預金口座の勘定科目を記入します。

次に借方には購入時の支払であれば建物、備品、土地といった勘定科目を記入し、購入時に代金未払いの場合には未払金を用いて仕訳します。

<仕訳例>

2-1.事務用の棚を¥100,000で購入し、代金は普通預金口座より振り込んだ。

2-2.新規出店のため店舗用の土地を¥5,000,000で購入し、代金は代理店手数料¥200,000とともに後日支払うこととした。

2-3.上記2-2の代金の請求書に記載の支払期日が近づいたため、普通預金口座より代金の全額を振り込んだ。

| 問題 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 2-1 | 備品 | 100,000 | 普通預金 | 100,000 |

| 2-2 | 土地 | 5,200,000 | 未払金 | 5,200,000 |

| 2-3 | 未払金 | 5,200,000 | 普通預金 | 5,200,000 |

3.給料の支払い

給料の総額を「給料」で借方に記入。次に「社会保険料」や「源泉所得税」などの控除項目について「社会保険料預り金」「所得税預り金」で貸方に記入します(その他、立替金などを貸方に記入する場合あり)。

最後に借方と貸方の差額を普通預金等の振り込む元の預金口座の勘定科目で貸方に記入します。

<仕訳例>

従業員の給料総額¥3,000,000のうち、社会保険料(従業員負担分)¥420,000および源泉所得税¥280,000を控除した残額を普通預金口座より従業員の預金口座へ振り込んだ。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 給料 | 3,000,000 | 普通預金 | 2,300,000 |

| 社会保険料預り金 | 420,000 | ||

| 所得税預り金 | 280,000 |

4.その他の支払い

上記の支払の他、「従業員が立て替えた経費の振込み(経費精算)」「借入金・利息の返済」「販管費の支払い」などで振込みが用いられます。

5.振込手数料

振込みの際、金融機関が預金口座から手数料を引き落とすことがあります。これを「振込手数料(ふりこみてすうりょう)」といいます。

振込手数料は「支払手数料(費用に属する勘定科目)」で仕訳します。

<仕訳例>

商品の買掛代金¥80,000を普通預金口座より振り込んだ。なお、振込みの際に振込手数料¥200が引き落とされた。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 80,000 | 普通預金 | 80,200 |

| 支払手数料 | 200 |

仕訳問題

<問題>

振込みに関する次の取引について、仕訳を示しなさい。

- (1)月末払いの買掛金(仕入先10件 合計¥1,200,000)について、本日、普通預金口座より各仕入先の指定口座へ振り込んだ

- (2)デスクトップPCの購入代金¥300,000(未払金として計上済み)を普通預金口座より購入先の指定口座に振り込んだ。なお、振込みの際に銀行の手数料¥1,000が同預金口座より引き落とされた。

- (3)先月に掲載したSNS広告の代金¥100,000の請求書に従い、普通預金口座より広告代理店の指定口座に振込み手続きを行い、インターネットバンキングの普通預金明細にて支払いの事実を確認した。なお、当該広告については、先月に費用として計上済みである。

<解答>

| 問題 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| (1) | 買掛金 | 1,200,000 | 普通預金 | 1,200,000 |

| (2) | 未払金 | 300,000 | 普通預金 | 301,000 |

| 支払手数料 | 1,000 | |||

| (3) | 未払金 | 100,000 | 普通預金 | 100,000 |

<取引の8要素>

<解説>

(2)「未払金として計上済み」の記載から、次の仕訳は記帳済みであることを読み取ります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 備品 | 300,000 | 未払金 | 300,000 |

そこで、本問では借方に未払金を記入して上記の仕訳で貸方に計上した未払金¥300,000を減少させるとともに、同額の普通預金を貸方に記入して減少させます。

振込手数料¥1,000は支払手数料で仕訳します。貸方には普通預金を同額の¥1,000で記入しますが、未払金の支払いと合わせて合計額¥301,000を1行で記入します。

(3)「なお、当該広告については、先月に費用として計上済みである。」の記載から、先月に次の仕訳を記帳したため広告宣伝費(費用に属する勘定科目)を計上済みである、と考えます。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 広告宣伝費 | 100,000 | 未払金 | 100,000 |

そこで、本問では(2)と同様に、借方に未払金、貸方に普通預金をそれぞれ記入して仕訳します。

関連記事(現金預金)