源泉所得税とは|勘定科目と仕訳を具体的に解説(経理実務入門)

記事更新日:2026年4月13日

記事公開日:2021年10月5日

源泉所得税は給料明細に登場する控除項目の1つですが、働き始めた頃は、あまりの控除項目の多さに調べる気にもならない方も多いと思います。このような体験が関係しているのかどうかは分かりませんが、経理実務においても苦手意識を持つ人も少なくないようです。

本記事では、経理の入門者を対象に、源泉所得税の概要を説明した後に、代表的な会社の取引の勘定科目や仕訳方法について、例を示して具体的に解説します。

<本記事について>

※会社の仕訳を解説しています。個人事業主やフリーランスの仕訳は本記事の対象外です。

※法律上の厳密さよりも分かりやすさを優先して解説しています。

日商簿記3級の受験生へ

- ・日商簿記3級では給料の支払いに関する仕訳において、源泉所得税が出題されます。

目次

源泉所得税とは

源泉所得税(げんせんしょとくぜい)とは、給与・報酬・配当などの支払者である会社が、給与を受け取る従業員や報酬・配当などを受取る者の代わりに、国に所得税を納付するために、給料・報酬・配当などから計算して控除した所得税をいいます。

また、会社が源泉所得税を預り、国に納付する制度を源泉徴収(げんせんちょうしゅう)といいます。

本来、所得税は自らが確定申告によって納付しますが、源泉所得税の対象である取引の場合には、会社が代わりに納付するため、確定申告の必要がありません。会社で働く人が一般的に確定申告をしない理由は、会社が代わりに所得税を納付してくれるからです。

源泉徴収の方法

支払いの都度、法律の定めに従って源泉所得税を計算し、支払額から源泉所得税を差し引いた金額を支払います。つまり、会社は源泉所得税を預かった状態になります。

会社が預かった源泉所得税は、支払った月の翌月10日までに税務署に納付します。

勘定科目

給料・報酬・配当などを支払う側と受け取る側とで、用いる勘定科目が異なります。

支払側の勘定科目

給料等を支払った会社が預かった源泉所得税は、預り金(負債に属する勘定科目)で仕訳します。

日商簿記3級の勘定科目

- ・日商簿記3級では、一般的に所得税預り金(負債)で仕訳します。

預り金で仕訳する理由

会社が預かった源泉所得税は、「将来の納付期日までに、給料・報酬等の受取者の代わりに、会社が税務署に納付する義務」を表すため、負債の増加と考えることができます。そして、負債の勘定科目のうち、最も適切と考えられる預り金で仕訳します。

受取側の勘定科目

これに対して、配当などを受け取った会社は、控除された源泉所得税について、仮払法人税等(資産に属する勘定科目)で仕訳します。

仮払法人税等で仕訳する理由

控除された源泉所得税は、「所得税額控除」として法人税等の確定申告書に記載すれば、法人税等を減額できます。

この減額は、期中に予め一部を前払いする法人税等の中間納付と同じと考えることができることから、仮払法人税等で仕訳します。

別の勘定科目を用いる方法

- ・この時点で仮払法人税等ではなく「法人税、住民税及び事業税」で仕訳する方法もあります。

- ・本記事では、源泉所得税を預かった時点では、確定申告前の期中であり法人税額が未確定の状態であるため、「仮払法人税等」を用いる方が妥当であるという視点で解説しています。

仕訳処理

勘定科目と同じく、支払側と受取側とに分けて解説します。

1.支払側の仕訳処理

本記事では「給料の支払い」「報酬の支払い」「配当の支払い」「源泉所得税の納付」の仕訳処理について解説します。

1-1.給料の支払い

給料の支払日に、給与総額で借方に給料(費用)を記入します。次に貸方には、従業員から預かったお金(控除項目)を預り金(負債)で記入します。最後に両者の差額について、普通預金(資産)など支払手段を表す勘定科目を用いて仕訳します。

<仕訳例1-1>

7/20 給料の支払日を迎えた。給料総額¥2,000,000から控除項目の総額¥170,000(内訳は社会保険料¥140,000、源泉所得税¥30,000)を差し引いた残額について、普通預金口座から従業員の預金口座に振り込んだ。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 7/20 | 給料 | 2,000,000 | 普通預金 | 1,830,000 |

| 社会保険料預り金 ※ | 140,000 | |||

| 所得税預り金 ※ | 30,000 |

※簿記3級の勘定科目。預り金でも可

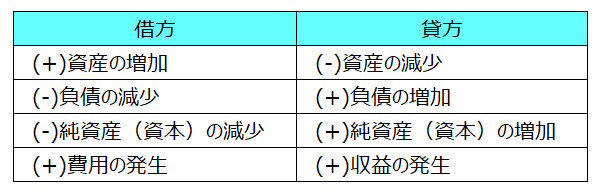

<取引の8要素>

<解説>

給与総額から源泉所得税を差し引いた残額を従業員の口座に振り込んでいるため、源泉所得税に該当するお金は会社にあります。この状態は源泉所得税の預かりを意味することから、貸方に預り金(負債)の増加として源泉所得税額¥30,000を記入します。

※給料や社会保険料については下記の記事を参照

1-2.報酬の支払い

弁護士や税理士等、士業への業務依頼や、有名な著者への原稿の執筆依頼などによって、会社はこれらの個人に対価(報酬)を支払います。

このような報酬の支払いの場合には、法律で定められた方法で計算した源泉所得税を、給料と同じく支払額から差し引いて支払います。

この時に会社は源泉所得税を預かった状態になるため、預り金(負債)の増加として貸方に記入します。

※借方は支払手数料(費用に属する勘定科目)など、取引の内容から適切な勘定科目を選びます。

<仕訳例1-2>

7/31 税理士への月次決算の業務手数料¥150,000のうち、源泉所得税¥15,315を控除した残額¥134,685を普通預金から支払った。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 7/31 | 支払手数料 | 150,000 | 普通預金 | 134,685 |

| 預り金 | 15,315 |

1-3.配当の支払い

株主総会によって、配当案が承認された場合には、会社は株主に対して配当金を支払います。この場合にも配当金額から源泉所得税を差し引いた残額を支払うため、預り金で仕訳します。

<仕訳例1-3>

6/27 当社の定時株主総会の決議によって、¥1,000,000の配当案が承認された。なお、配当原資として繰越利益剰余金を取り崩すとともに、利益準備金¥100,000を計上する。

7/15 上記の決議に基づき、株主に配当金を全額(ただし、源泉所得税額¥203,150を控除)、普通預金口座より支払った。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 6/27 | 繰越利益剰余金 | 1,100,000 | 未払配当金 | 1,000,000 |

| 利益準備金 | 100,000 | |||

| 7/15 | 未払配当金 | 1,000,000 | 普通預金 | 796,850 |

| 預り金 | 203,150 |

<解説>

6/27の株主総会決議時点では、配当の決定のみであり支払ってはいないため、源泉所得税に関する仕訳は行わず未払配当金で記帳します。

7/15に実際に配当金を支払った時点で源泉所得税を預かったと考えられるため、貸方に預り金を用いて仕訳します。

※配当金に関する仕訳は下記の記事を参照

1-4.源泉所得税の納付

源泉所得税を含む取引の支払を行った月の翌月10日までに、会社は税務署に預かった源泉所得税を納付します。

納付した時点で、「預かった源泉所得税を納付する義務」は消滅するため、預り金(負債)を減少させるべく借方に記入して仕訳します。

<仕訳例1-4>

8/10 前月の給与・報酬・配当金の支払いに伴って預かった源泉所得税の合計額¥248,465を現金で税務署に納付した。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 8/10 | 預り金 | 248,465 | 現金 | 248465, |

<解説>

8/10が納付期限である7月支払額の合計額(仕訳例1-1から1-3の預り金の合計¥248,465)を税務署に納付しています。

受取側の仕訳処理

代表的な会社の取引として、「配当の受取り」「預金利子・公社債利子の受取り」の仕訳処理について解説します。

配当の受取り

貸方に受取配当金(収益に属する勘定科目)を用いて配当金の受取金額の総額で記入するとともに、借方には入金額を普通預金・現金などの勘定科目で記入します。

次に、両者の差額が源泉所得税に該当するため、仮払法人税等(資産)を用いて仕訳します。

<仕訳例2-1>

7/10 先月の定時株主総会の決議によって決定した配当金について、本日、配当金領収証¥100,000(うち、源泉所得税¥20,315)が郵送で届いた。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 7/10 | 現金 | 79,685 | 受取配当金 | 100,000 |

| 仮払法人税等 | 20,315 |

<解説>

配当金領収書は配当金を受け取る権利を表す証書です。簿記では現金として扱います。

預金利子・公社債利子の受取り

預金利子や公社債利子(利息)も源泉徴収の対象になります。

利子の総額を受取利息などの勘定科目で貸方に記入するとともに、借方には入金額を普通預金などで、そして両者の差額(源泉所得税)を仮払法人税等で仕訳します。

<仕訳例2-2>

9/10 普通預金口座に預金利息¥7,969(源泉所得税¥2,031控除後の金額)が入金された。

9/30 保有している国債(満期保有目的債券として処理)の利払日を迎え、利息¥50,000から源泉所得税¥10,157が差し引かれた¥39,843が普通預金口座に振り込まれた。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 9/10 | 普通預金 | 7,969 | 受取利息 | 10,000 |

| 仮払法人税等 | 2,031 | |||

| 9/30 | 普通預金 | 39,843 | 有価証券利息 | 50,000 |

| 仮払法人税等 | 10,157 |

<解説>

9/30 国債を満期保有目的債券として処理しているとの問題文の記載から、利息は有価証券利息(収益)で仕訳します。