消耗品費とは?仕訳例で勘定科目をわかりやすく解説(簿記3級)

記事更新日:

記事公開日:2021年10月5日

消耗品費は、文房具などの購入時に用いる勘定科目ですが、日商簿記3級では、決算日に未使用分を資産に計上しないのが特徴です。この点、切手や収入印紙と異なりますが、以前は消耗品費でも資産計上する仕訳が出題されていました。

本記事では、消耗品費の勘定科目を用いた仕訳処理の方法と、日商簿記3級の試験範囲の改定の理由などについて説明した後に、日商簿記3級で出題される可能性のある仕訳例を示して解説します。また、他の勘定科目を用いる取引についてもいくつか紹介し、最後に仕訳例とは異なる仕訳問題を5問掲載。解答付きで解説します。

<本記事について>

・本試験レベルの仕訳例・問題を解説しています。

・取引例(問題文)は、簿記3級の出題を考慮しつつも、実務に役立つ用語・内容や、時事ワードを含めてオリジナル要素を強めています。

・日商簿記3級の試験範囲を越えた応用的な説明(原則的な会計処理および実務的な事柄)を含みます。

・基本レベルの問題から学習したい方は、次のリンクから基本テキスト(電子書籍WEB版)を利用できます。

目次

消耗品費とは

消耗品費とは、業務上、消耗品を消費した場合の費用をいいます。

消耗品とは、ボールペンやクリップ、コピー用紙などの文房具や蛍光灯、電池等、少額で短期間に消費されるものをいいます。

両用語の区別

- ・消耗品:在庫として未使用の状態

- ・消耗品費:消耗品を使用した場合

仕訳処理の方法

日商簿記3級では、消耗品を購入した時に消耗品費(費用に属する勘定科目)を用いて、支出額で借方に記入して仕訳する「簡便的な処理方法」が出題されます。

原則的な方法と簡便的な方法

例えば、期中に消耗品を¥10,000で現金で購入し、決算日に¥2,500が未使用である場合の2つの処理方法を示すと次の通り。

| 取引 | 原則的な方法 | 簡便的な方法 |

|---|---|---|

| 期中-購入 | 消耗品費 10,000 / 現金 10,000 | 同左 |

| 決算-未使用在庫 | 消耗品 2,500 / 消耗品費 2,500 | 仕訳なし |

※省略型で仕訳を掲載

※実務では事務用品や事務用品費など、他の勘定科目を用いる場合もあります。

※原則的な方法では、購入時に消耗品などで資産計上し、決算日に消費額を消耗品費などの費用科目に振り替える方法もあります。

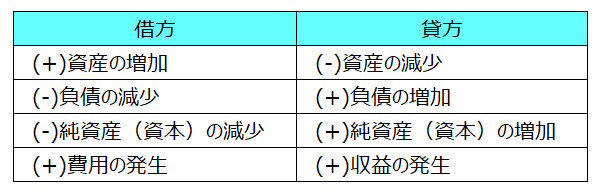

<取引の8要素>

簡便的な方法では、未使用であったとしても消耗品費で費用に計上します。つまり、決算日にカウントした未使用在庫の金額について、消耗品費(費用)から消耗品(資産)へ振り替えません。

これに対して、原則的な方法では、「消費額のみを費用計上する」という会計上の原則的な考えに基づいて、決算日に未使用在庫を消耗品などの勘定科目で資産計上します。

なぜ日商簿記3級では簡便的な方法が出題されるのか?

以前の日商簿記3級では、原則的な会計処理が出題されていました。

しかし、実務においては、毎期継続して安定的に消耗品を消費する会社では、一般的には簡便的な方法で仕訳します。

そこで、商工会議所は、日商簿記3級の試験範囲を改定し、2019年度から、消耗品費については簡便的な処理方法で出題するようにしました。

<参考情報>

平成31年(2019年)度以降の簿記検定試験出題区分表の改定等について(商工会議所HP)

仕訳例

日商簿記3級で出題される可能性のある取引と仕訳例を示します。

1.文房具の現金購入

<仕訳例1>

会社で使用する文房具を¥1,000で購入し、代金は現金で支払った。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 1,000 | 現金 | 1,000 |

<解説>

文房具は消耗品のため、購入時に消耗品費を支出額¥1,000で借方に記入して仕訳します。本問では現金払いのため、貸方は現金で仕訳します。

2.文房具の購入(後払い)

<仕訳例2>

ネットショップで購入した文房具一式が本日届いた。同梱されていた請求書代金¥20,000に基づいて記帳する。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 20,000 | 未払金 | 20,000 |

<解説>

文房具を購入したため、借方には消耗品費を請求書代金¥20,000で記入します。貸方は、請求書を受け取った段階であり、現金や預金といったお金の支出に関する記載がないため代金は未払いと考え、備品等、有形固定資産購入の後払いと同様に未払金¥20,000を記入します。

未払金と未払費用

- ・建物、土地および備品などの有形固定資産の購入のように一時的な(その都度の)取引では、未払金を使用します。

- ・土地・建物の賃貸借や公共料金、利息または保険料など、継続的なサービス利用に関する未払いの場合には未払費用で仕訳します。

3.現金過不足と消耗品費

<仕訳例3>

先月の現金実査で発生した現金過不足¥1,700(借方残高)のうち、¥1,500はノートおよびボールペンの購入取引の未処理が原因であることが判明したため、適切に処理する。その他の原因は不明である。

<期中取引の場合>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 1,500 | 現金過不足 | 1,500 |

<解説>

現金過不足¥1,700(借方残高)のうち¥1,500はノートとボールペンの購入取引の未処理が原因であると判明したため、借方に消耗品費¥1,500を記入します。貸方には、原因が解消した金額¥1,500だけ現金過不足を記入します。この結果、現金過不足の借方残高は¥200(=¥1,700-¥1,500)になります。

<決算整理事項の場合>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 1,500 | 現金過不足 | 1,700 |

| 雑損 ※ | 200 |

※雑損失でも可能。

<解説>

原因が判明した部分の仕訳は期中取引と同じように記帳します。さらに、決算整理事項でも原因が判明しなかった現金過不足は雑損(雑損失)または雑益(雑収入)に振り替えます。

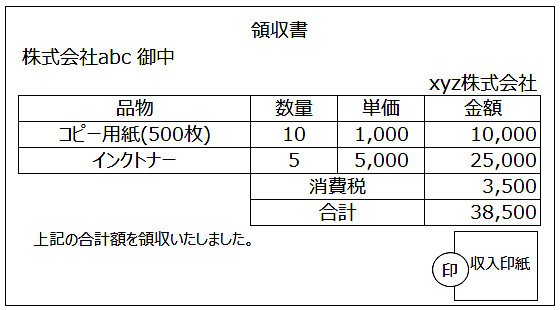

4.コピー用紙等の購入時の領収書(証ひょう問題)

<仕訳例4>

品物を現金を支払って購入し、次の領収書を受け取った。なお、消費税は税抜き方式により処理する。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 35,000 | 現金 | 38,500 |

| 仮払消費税 | 3,500 |

<解説>

領収書に記載された品物は「コピー用紙」と「インクトナー」であり、どちらも消耗品に該当するため、消耗品費を用いて、これらの合計額¥35,000(=¥10,000+¥25,000)で借方に記入します。

領収書には消費税¥3,500の記載があります。消耗品の購入取引は商品の仕入と同じく、仮払消費税を用いて、借方に記入します。

最後に現金で支払ったと記載があるため、領収書の合計額¥38,500を現金で貸方に記入します。

他の勘定科目で仕訳する取引

消耗品費以外の勘定科目で仕訳する取引のうち、間違えやすいものをいくつか紹介します。

切手および収入印紙

切手の購入は通信費、収入印紙の購入は租税公課でそれぞれ仕訳します。

消耗品費と異なり、どちらも決算日にカウントした未使用の在庫を貯蔵品に振り替えて資産計上します。

パソコン・コピー機・事務用ロッカーなど

短期間に消費される消耗品費と異なり、長期間使用されるため、日商簿記3級では有形固定資産(備品)として仕訳し、資産計上します。

※ただし、実際の経理実務では、30万円未満(2026年4月1日からは40万円未満)の備品は、税務上の観点から消耗品費などの勘定科目で費用として計上することがあります。

お茶菓子代

お茶菓子代は一般的に少額であることから、雑費で仕訳することがあります。

※ただし、実務では消耗品費として仕訳することも考えられるため、日商簿記3級の本試験で出題された場合には、問題文や選択肢から判断して解答しましょう。

※実務では、会議費や交際費などを用いる場合もありますが、日商簿記3級では出題されない勘定科目です。

仕訳問題(5問)と解答・解説

<問題>

次の各取引について、適切な仕訳を示しなさい。なお、当社の決算日は毎年3月31日である。また、消費税の処理方法は税抜き方式によること。

- 6/5 会社説明会の会場で不足した文房具の購入代金¥1,200を担当者が自己負担し、説明会の終了後、システム上から立替経費として請求した。

- 8/10 次の通り、小口現金の使用報告を受けたため、普通預金より使用額だけ現金を引き出し、ただちに小口現金担当者に渡した。事務用品(ノート、ホチキス針、ハサミなど)¥2,100、切手¥300、バス代¥250、お茶菓子代¥500。なお、切手は購入後、ただちに使用した。また、お茶菓子代は少額の取引として記帳する。

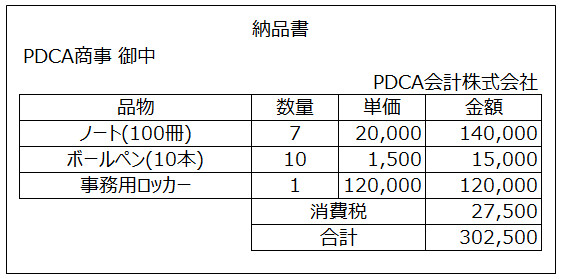

- 2/24 注文した品物とともに次の納品書が届いたため、適切に処理する。

- 3/31 決算整理事項・未処理事項

(1)期中の普通預金口座からの支払額¥10,000の使途が不明のため、仮払金として処理していたが、支店で文房具を一括購入した代金であることが判明したため、適切に処理する。

(2)決算日の未使用在庫を調べたところ、切手¥3,400、収入印紙¥7,500、コピー用紙3,000枚(@¥20)であった。なお、これらの在庫は、購入時にそれぞれ適切な勘定科目で費用計上している。

<解答>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 6/5 | 消耗品費 | 1,200 | 未払金 | 1,200 |

| 8/10 | 消耗品費 | 2,100 | 普通預金 | 3,150 |

| 通信費 | 300 | |||

| 旅費交通費 | 250 | |||

| 雑費 | 500 | |||

| 2/24 | 消耗品費 | 155,000 | 未払金 | 302,500 |

| 備品 | 120,000 | |||

| 仮払消費税 | 27,500 | |||

| 3/31(1) | 消耗品費 | 10,000 | 仮払金 | 10,000 |

| 3/31(2) | 貯蔵品 | 10,900 | 通信費 | 3,400 |

| 租税公課 | 7,500 |

<取引の8要素>

<解説>

6/5 文房具を購入したため、借方に消耗品費¥1,200を記入します。次に貸方ですが、担当者からの立替請求後、会社は担当者にキャッシュを支払ったという記載はないため、未払金で仕訳します。

8/10 小口現金の使用報告に従って、借方には費用の勘定科目を記載します。お茶菓子代は「少額の取引として記帳する」という内容の記載から、雑費で仕訳します。次に貸方には、「普通預金より使用額だけ現金を引き出し、ただちに小口現金担当者に渡した」という記載から、借方の合計額¥3,150で普通預金を記入します。

なお、解答の仕訳は次の2つの取引から小口現金を相殺して結合したものです。

<小口現金の支出と費用計上>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 8/10 | 消耗品費 | 2,100 | 小口現金 | 3,150 |

| 通信費 | 300 | |||

| 旅費交通費 | 250 | |||

| 雑費 | 500 |

<普通預金からの現金の引き出しと小口現金への補充>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 8/10 | 小口現金 | 3,150 | 普通預金 | 3,150 |

2/24 納品書に記載の品物のうち、「ノート」「ボールペン」は消耗品に該当するため、2品の合計額(税抜き)¥155,000の金額で消耗品費を借方に記入して仕訳します。もう1品の「事務用ロッカー」は有形固定資産の備品に該当するため、備品¥120,000(税抜き)を借方に記入します。

次に、納品書には「消費税¥27,500」の記載があります。本問は品物の購入取引であるため、商品の仕入と同じく仮払消費税を用いて、金額¥27,500を借方に記入します。

最後に納品書の合計額¥302,500の支払いについて考えると、納品書にも問題文にも代金の支払いに関する記載がないため、未払いの状態であると読み取り、未払金を貸方に記入して仕訳します。

3/31(1) 何に使用したか不明である普通預金からの支出¥10,000について、期中に仮払金で処理したという内容から、期中には次の仕訳を記帳したと読み取れます。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 期中 | 仮払金 | 10,000 | 普通預金 | 10,000 |

決算の際に、当該支出が文房具の購入であると判明したため、未処理事項として、決算日(3/31)の日付で、消耗品費¥10,000を借方に記入するとともに、原因が判明した仮払金¥10,000をゼロにすべく、同額を仮払金で貸方に記入して仕訳します。

3/31(2) 決算日時点で未使用の切手または収入印紙は、通信費または租税公課から貯蔵品へそれぞれ振り替えます。これに対して、未使用の消耗品があったとしても、日商簿記3級の出題では、貯蔵品などの資産に計上しません。従って、本問の解答としては仕訳しません。