旅費交通費(勘定科目)を仕訳例でわかりやすく解説(簿記3級)

記事更新日:2026年5月6日

記事公開日:2021年10月4日

日商簿記3級では、旅費交通費は出張旅費をはじめとして、出題される可能性のある取引が豊富です。また、仕訳を理解するには、仮払金をはじめ、他の勘定科目の知識が必要であることが多いため、全て学習するには意外と時間がかかります。

本記事では、旅費交通費の勘定科目について、8つの取引と仕訳例を示してわかりやすく解説します。

<本記事について>

・本試験レベルの仕訳例・問題を解説しています。

・基本レベルの問題から学習したい方は、次のリンクから基本テキスト(電子書籍WEB版)を利用できます。

目次

旅費交通費とは

旅費交通費とは、出張や宿泊に関する支出や、鉄道・バス・自動車・航空機などによる通勤など、業務上の移動に要した支出に関する費用あるとともに、このような支出を仕訳処理する際に用いる費用に属する勘定科目です。

取引の内容

例えば、出張の宿泊代や出張地までの交通費、月額で従業員に支払う通勤定期券代などが旅費交通費に該当します。

仮払いと精算

出張の場合、会社が出張する従業員に費用の概算を仮払金として渡し、出張から帰った後に精算するのが一般的な手続きです。

ただし、従業員が立て替えておき、後日、会社に経費請求する場合もあります。

P/L上の表示

旅費交通費で処理する取引には、営業を目的とした出張のように販売費の性質を有するものと、通勤費に代表される会社全体の事業運営のための一般管理費の性質を有するものが含まれています。

従って、損益計算書上、旅費交通費は販売費及び一般管理費の区分に表示します。

仕訳処理の方法

旅費交通費(費用に所属する勘定科目)で仕訳します。

出張や鉄道やタクシー等を利用した時の日付で、実際に要した金額で旅費交通費を借方に記入します。

その他、支出した日に旅費交通費を計上する場合もあります。

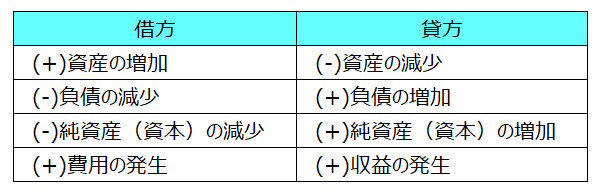

<取引の8要素>

仕訳例

簿記3級で出題される可能性のある取引について、仕訳例を示します。

1.出張の仮払い

<仕訳例1>

営業担当より営業出張を目的とした¥50,000の仮払い申請があったため、承認後、現金を渡した。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仮払金 | 50,000 | 現金 | 50,000 |

<解説>

出張する従業員は、書類やシステム上から仮払いを申請します。当該申請が承認された後、会社は預金口座への振込みや現金の手渡しによって

お金を渡します。

この時点では、実際に宿泊や交通移動は行われていないため、旅費交通費は計上しません。借方には、仮払金を支出額(本例では¥50,000)で記入します。そして、貸方には本例では現金¥50,000を記入して仕訳します。

2.出張の精算

<仕訳例2>

出張から帰ってきた営業担当より、宿泊費¥30,000、交通費¥18,000の報告書と領収書が提出されたため精算し、¥50,000の仮払いとの差額を現金で受け取った。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 旅費交通費 | 48,000 | 仮払金 | 50,000 |

| 現金 | 2,000 |

<解説>

出張前に¥50,000を仮払いした後、営業担当が帰ってきてから精算する場合、50,000の仮払金(資産)がゼロになるため、貸方に仮払金¥50,000を記入します。

次に、実際に支出した旅費交通費¥48,000(宿泊費¥30,000と交通費¥18,000の合計)を借方に記入します。

最後に、両者の差額¥2,000は現金で受け取るため、借方に現金¥2,000を記入します。

仮払金不足の場合

例えば、本例で旅費交通費が¥48,000でなく¥53,000の場合には、仮払金¥50,000との差額¥3,000を営業担当に現金を渡すか、後日、預金口座から振り込みます。

従って、仕訳は次の通りです。

<現金を渡した場合>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 旅費交通費 | 53,000 | 仮払金 | 50,000 |

| 現金 | 3,000 |

<後日、預金口座から振り込む場合>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 旅費交通費 | 53,000 | 仮払金 | 50,000 |

| 未払金 | 3,000 |

3.立替経費の請求

<仕訳例3>

従業員より今月の交通費¥1,200の請求があったため、適切に処理した。なお、本日分の立替経費の請求は今月末日に振込み予定である。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 交通費 | 1,200 | 未払金 | 1,200 |

<解説>

従業員が立て替えていた交通費は、仕訳例1の仮払いと異なり、後日、会社が支払うため後払いになります。

従業員から請求された時点では、会社は未払の状態(今月末支払予定)のため、貸方には未払金を用いて仕訳します。

従業員立替金は間違い

- ・従業員立替金は、従業員が負担すべき支出を会社が立て替えた場合に使用する勘定科目であり、会社と従業員との立場が本例とは逆になります。

- ・従って、本例の仕訳で従業員立替金を用いるのは間違いです。

4.立替経費の支払い

<仕訳例4>

従業員が立て替えた交通費¥1,200を、普通預金口座から従業員の預金口座に振り込んだ。なお、当該交通費は既に旅費交通費として計上済みである。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 未払金 | 1,200 | 普通預金 | 1,200 |

<解説>

仕訳例3の続きの取引。交通費¥1,200の支払いによって、仕訳例3で貸方に計上した未払金¥1,200が減少するため、借方に未払金¥1,200を記入するとともに同額の普通預金を貸方に記入します。

5.小口現金からの支払い

<仕訳例5>

会合から帰ってきた従業員に、電車代¥800を小口現金からただちに支払った。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 旅費交通費 | 800 | 小口現金 | 800 |

<解説>

旅費交通費(本例では電車代¥800)のが発生したその日に現金(小口現金)を支払っている場合には、未払金を計上せずに現金(小口現金)を貸方に計上します。

ただし、小口現金の場合には、月末に月内の支払いについて、担当者に一度に報告させて仕訳するような方法もあります。

6.給与と通勤定期券代

<仕訳例6>

当月の従業員給与¥500,000および通勤定期券代¥85,000を普通預金口座より各従業員の預金口座に振り込んだ。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 給料 | 500,000 | 普通預金 | 585,000 |

| 旅費交通費 | 85,000 |

<解説>

給与の支払日に毎月の通勤費を支払う会社の場合には、給料の仕訳とともに通勤費を旅費交通費で仕訳します。

※経理実務では、通勤費を「通勤手当」等、旅費交通費とは別の勘定科目で仕訳する会社もありますが、日商簿記3級ではそのような勘定科目は試験の範囲外のため、旅費交通費を用います。

※給与支払いの仕訳について、本例では単純化した取引を挙げましたが、日商簿記3級では社会保険料や源泉所得税等を含んだ、より複雑な仕訳も出題されます。

7.ICカードの利用

<仕訳例7>

ICカードを使ってバスの乗車賃¥250を支払った。なお、当社はICカードへチャージした時に仮払金を計上している。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 旅費交通費 | 250 | 仮払金 | 250 |

<解説>

バスに乗車したため、旅費交通費を借方に記入して仕訳します。次に貸方ですが、「なお、当社はICカードへチャージした時に仮払金を計上している」との記載から、チャージ時に次の仕訳を記帳済みであると考え、本例では仮払金¥250を貸方に記入して仕訳します。

<ICカードに¥10,000を現金でチャージした時の仕訳>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仮払金 | 10,000 | 現金 | 10,000 |

ICカードチャージ時に旅費交通費を計上する方法

- ・この場合には、月末や決算日のICカード残高を、旅費交通費から仮払金に振り替えます。

- ・詳細は、下の仕訳問題で解説します。

8.旅費交通費等報告書

<仕訳例8>

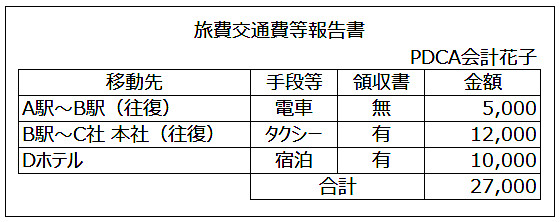

出張から戻った営業担当は、財務経理担当に領収書と共に次の旅費交通費等報告書を提出して精算した。なお、当該出張に際して¥30,000の仮払金を計上している。仮払金と出張旅費との差額は現金で処理する。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 旅費交通費 | 27,000 | 仮払金 | 30,000 |

| 現金 | 3,000 |

<解説>

証ひょうを用いた取引と仕訳例です。旅費交通費等報告書の内訳を見ると宿泊費または電車・タクシー代であり、全て旅費交通費になるため、合計額¥27,000で借方に計上します。出張の際に計上した仮払金¥30,000は精算によってゼロになるため、貸方に記入。最後に、問題の指示から貸借差額¥3,000は現金で処理します。

仕訳問題

<問題>

次の期中取引について、適切な仕訳を示しなさい。

- 1.従業員から、今月に行われた研修会参加に伴う交通費として、総額¥20,000の請求があった。なお、当該経費は月末に振り込む予定である。

- 2.遠方への出張経費として、営業担当より¥100,000の仮払申請がなされ、承認後、普通預金口座より振り込んだ。

- 3.従業員への給与¥1,000,000および通勤費¥120,000を普通預金口座より支払った。

- 4.今月のICカード残高は¥3,500であった。なお、当社はICカードへのチャージ時に旅費交通費を計上している。

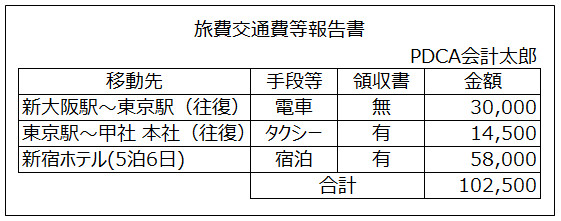

- 5.上記2.の営業担当が出張から戻り、次の旅費交通費等報告書を領収書とともに提出したため、精算した。なお、不足額は後日、普通預金口座より振り込む。

<解答>

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1 | 旅費交通費 | 20,000 | 未払金 | 20,000 |

| 2 | 仮払金 | 100,000 | 普通預金 | 100,000 |

| 3 | 給料 | 1,000,000 | 普通預金 | 1,120,000 |

| 旅費交通費 | 120,000 | |||

| 4 | 仮払金 | 3,500 | 旅費交通費 | 3,500 |

| 5 | 旅費交通費 | 102,500 | 仮払金 | 100,000 |

| 未払金 | 2,500 |

<取引の8要素>

<解説>

1.研修会参加の際に従業員が立て替えた交通費¥20,000を会社に請求したので、借方に旅費交通費¥20,000を記入します。支払いは現時点では未払い(月末支払)のため、貸方には未払金を同額で記入します。

※なお、経理実務では「研修費」等の勘定科目で仕訳する会社もあります。

2.出張に伴い¥100,000を普通預金口座より仮払いしているため、借方に仮払金¥100,000、貸方に同額の普通預金を記入します。

3.給与は給料、通勤費は旅費交通費で仕訳します。

4.時系列で仕訳を示します(¥10,000を普通預金よりチャージ、¥6,500を利用した場合)。

<ICカードにチャージした時の仕訳>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 旅費交通費 | 10,000 | 普通預金 | 10,000 |

<ICカードを利用した時の仕訳>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕訳なし | |||

<残高を確認した時の仕訳(問題4.の解答)>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仮払金 | 3,500 | 旅費交通費 | 3,500 |

本問では、チャージ時に全額¥10,000を旅費交通費で計上します。従って、利用時には旅費交通費を計上する必要がないため「仕訳なし」になります。

しかし、実際の利用額は¥6,500であり¥3,500が残高として残っているため、解答の通り、旅費交通費の金額を¥3,500減少すべく貸方に記入するとともに、残高を仮払金として同額借方に記入して仕訳します。

5.旅費交通費等報告書の合計額¥102,500と仮払金¥100,000(仕訳問題2.より)との差額¥2,500は、「不足額は後日、普通預金口座より振り込む」という問題文の指示から、未払金で貸方に記入します。