受取地代とは|仕訳の基本型を解説(簿記3級)

記事最終更新日:2025年12月10日

記事公開日:2021年10月3日

簿記3級で出題される受取地代の仕訳について例題を挙げて解説し、最後に仕訳問題を掲載しています。

受取地代とは

受取地代とは、土地を貸した場合に受け取る収入を仕訳処理する際に用いる勘定科目をいいます。

受取家賃との違い

受取家賃とは、ビルやマンション、アパート、一軒家など、建物を貸した場合に受け取る家賃収入をいいます。

これに対して、受取地代は土地を貸す場合に受け取る収入をいい、例えば、「駐車場を貸す」「更地を貸して借り主が店舗を建てる」などが代表的な取引です。

仕訳

「基本型」と「前受収益(前受地代)・未収収益(未収地代)の計上」に分けて説明します。

1.基本型

入金時には「受取地代(収益に属する勘定科目)」で仕訳します。具体的には、地代の入金があった時に、借方に現金や普通預金などの勘定科目で入金額を記入するとともに、貸方には地代という収益の発生として、受取地代で借方と同額を記入します。

<仕訳例1>

今月の駐車場の賃貸収入として、¥50,000が普通預金に振り込まれた。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 50,000 | 受取地代 | 50,000 |

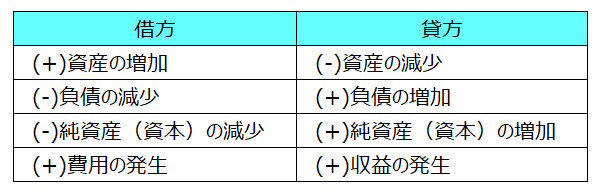

<取引の8要素>

2.前受収益・未収収益の計上

(1)前受収益

受け取った地代が当月分ではなく、例えば翌月分の場合には地代の「前受け」に該当するため、決算整理事項として当該地代の前受収益(前受地代)の計上が求められます。この場合には、決算整理仕訳として、期中に受け取った入金額を受取地代で借方に記入するとともに、貸方には同額を「前受収益(前受地代)」で記入します。

<仕訳例2>

3/20(期中) 地代収入¥80,000(4月分を前受け)が普通預金に振り込まれた。

3/31(決算日) 決算整理事項。3/20に入金された地代収入¥80,000について前受収益(前受地代)を計上する。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 3/20 | 普通預金 | 80,000 | 受取地代 | 80,000 |

| 3/31 | 受取地代 | 80,000 | 前受収益 ※ | 80,000 |

※前受収益は前受地代でも可

(2)未収収益

また、地代が決算時点で未入金の場合には、「未収」に該当するため、決算整理事項では「未収収益(未収地代)」の計上が求められ、決算整理仕訳として借方に未収収益(未収地代)、貸方に受取地代を記入して仕訳します。

<仕訳例3>

3/31(決算日) 決算整理事項。3月分の地代収入¥100,000は来月入金予定であるため、未収収益(未収地代)を計上する。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 3/31 | 未収収益 ※ | 100,000 | 受取地代 | 100,000 |

※未収収益は未収地代でも可

仕訳問題

<問題>

地代収入に関する次の取引について、仕訳を示しなさい。なお当社は3月31日を決算日としている。

- 3/5 A社から当月分の駐車場の賃貸収入¥20,000が普通預金口座に振り込まれていることを確認した。

- 3/25 店舗用の土地を貸しているB社から¥300,000が普通預金口座に振り込まれていることを確認した。なお、当該入金は来月4月分の地代に該当する。

- 決算を迎えた。決算整理事項は次の通りである。

- (1)B社からの地代収入(3/25入金分)について前受計上する。

- (2)C社からの地代収入¥170,000(翌月入金予定)について未収計上する。

<解答>

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 3/10 | 普通預金 | 20,000 | 受取地代 | 20,000 |

| 3/5 | 普通預金 | 300,000 | 受取地代 | 300,000 |

| 3/31 | 受取地代 | 300,000 | 前受収益 ※1 | 300,000 |

| 3/31 | 未収収益 ※2 | 170,000 | 受取地代 | 170,000 |

※1:前受収益は前受地代でも可

※2:未収収益は未収地代でも可

<取引の8要素>