人名勘定とは|仕訳を中心に図を示して解説(簿記3級)

記事最終更新日:2023年12月31日

記事公開日:2017年8月26日

「人名勘定」は日本の会社ではあまり使用されませんが、外資系企業ではよく採用されている記帳方法です。

本記事では簿記3級で学習する「人名勘定」について、仕訳例や図を示して分かりやすく解説します。

「日商簿記3級」の受験者の方へ

- ・次の試験範囲に準拠した「電子書籍WEB版」の解説ページがおススメです。

仕訳例

<仕訳例>

当社は人名勘定を使用して得意先・仕入先に対する売掛金・買掛金を記帳している。次の取引について仕訳を示しなさい。

1.A社から商品100を仕入れ、代金は掛けとした。

2.B社へ商品120を販売しわ代金は掛けとした。

3.上記1の代金を普通預金口座から支払った。

4.上記2の代金が当座預金口座に振り込まれた。

| No | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 1 | 仕入 | 100 | A社 | 100 |

| 2 | B社 | 120 | 売上 | 120 |

| 3 | A社 | 100 | 普通預金 | 100 |

| 4 | 当座預金 | 120 | B社 | 120 |

人名勘定とは

「人名勘定」とは、売掛金や買掛金の勘定科目の代わりに使用する、得意先名や仕入先名の勘定科目をいいます。

人名勘定のメリット

「売掛金」や「買掛金」で勘定元帳に記帳すると、把握が困難な「取引先別の取引高増減・残高」を一目で把握できます。

この点において、「人名勘定」と同様の役割を持つ帳簿として得意先元帳や売掛金明細表があります。

人名勘定の例と使い方

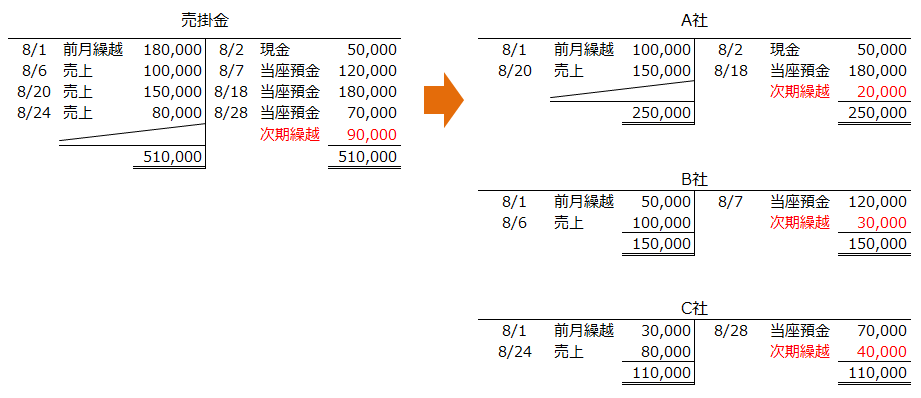

売掛金の増減取引をA社勘定、B社勘定、C社勘定という3つの人名勘定を用いて総勘定元帳を記帳した場合は次の通り。

「売掛金勘定」のみの場合は各社の増減や残高は分かりませんが、右図のように「人名勘定」を用いて記帳すると、各社の増減や残高はすぐに把握できます。

仕訳の型

売掛金勘定の代わりにA社、B社など得意先名を使って仕訳します。買掛金の場合も同様です。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 製品、サービスの販売 | 〇〇社 | ××× | 売上 | ××× |

| 売掛金の回収 | 現金預金など | ××× | 〇〇社 | ××× |

関連記事(売掛金・買掛金)

※電子書籍WEB版(フリー)の一覧は「第4章 売掛金と買掛金-PDCA会計 簿記3級 基本テキスト&基本仕訳問題」に掲載