売掛金明細表とは|書き方を図で示して解説(簿記3級)

記事最終更新日:2024年1月5日

記事公開日:2017年9月24日

「売掛金明細表」は補助簿の1つであり、「得意先元帳」とともに簿記3級で出題されます。

本記事では「売掛金明細表」について、記帳例や書き方を図を示して具体的に解説します。

「日商簿記3級」の受験者の方へ

- ・次の試験範囲に準拠した「電子書籍WEB版」の解説ページがおススメです。

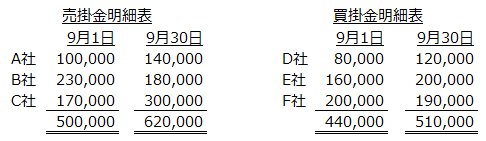

売掛金明細表の記帳例

9月1日と9月30日の取引先別の残高の記帳例を示すと、次の通り。

「売掛金明細表」とは

「売掛金明細表」とは補助簿の1つであり、取引先ごとに売掛金の残高を把握するための帳簿をいいます。

書き方

「人名勘定による総勘定元帳」または「売掛金元帳(得意先元帳)」を作っておき、これらの帳簿から「取引先別の残高」を売掛金明細表に転記します。

<帳簿の書き方(順番)>

- (1)仕訳帳→総勘定元帳(売掛金)→得意先元帳→売掛金明細表

- (2)仕訳帳→総勘定元帳(人名勘定)→売掛金明細表

メリット

取引先別に売掛金残高を把握できます。

買掛金明細表

仕入先別に買掛金残高を記帳する買掛金明細表も売掛金明細表と同様に記帳します。

関連記事(売掛金・買掛金)

※電子書籍WEB版(フリー)の一覧は「第4章 売掛金と買掛金-PDCA会計 簿記3級 基本テキスト&基本仕訳問題」に掲載